私たちの生活において、貯金額はどれくらいが理想なのか、そんな疑問を持ったことはありませんか?多くの人が経済的な安定を求めて貯金を始めますが、実際のところ、どれだけ貯めているのかはなかなか話しづらいテーマです。この「ぶっちゃけ貯金額」は、私たちの生活や将来に大きな影響を与える重要な要素です。

ぶっちゃけ貯金額とは?

ぶっちゃけ貯金額は、個人の経済状態や目標によって大きく異なる。この金額は、将来の生活を支えるための目安として機能する。私たちはこの概念を理解することで、より現実的な貯金計画を立てられる。

一般的には、ぶっちゃけ貯金額は以下の要素に基づいて決まる:

これらの要素を考慮することが重要だ。緊急時の備えがないと、予想外の出費が発生した際に経済的な厳しさを味わうことになるかもしれない。貯金額を計画する際、具体的な数字を設定することが助けになる。

また、ぶっちゃけ貯金額は、私たちの生活の質にも影響を与える。なぜなら、十分な貯金があれば、将来の選択肢が広がるからだ。例えば、焦らずに新しい仕事を探すことができる。さらに、旅行や趣味に対する投資も可能になる。

貯金の重要性

私たちの生活において、貯金は経済的な安定を維持するための基盤です。特に、急な支出や予測不可能な出来事への備えとして、適切な貯金が不可欠です。

生活の安定

生活の安定を守るためには、十分な貯金が必要です。特に毎月の生活費に対して、3〜6ヶ月分の貯金が推奨されます。この貯金があれば、失業や病気などの、急な変化にも対応しやすくなります。また、生活水準を維持するためのストレス軽減にもつながります。具体的には、以下のような支出をカバーできます。

- 家賃や住宅ローン

- 食費や光熱費

- 医療費や保険料

将来への備え

将来への備えとして、計画的に貯金をすることが大切です。将来の目標に向けた貯金や、老後の資金を積み立てることで、安心した生活が保証されます。例えば、以下のような目的が考えられます。

- 教育資金の準備

- 住宅購入のための頭金

- 退職後の生活資金

ぶっちゃけ貯金額の現状

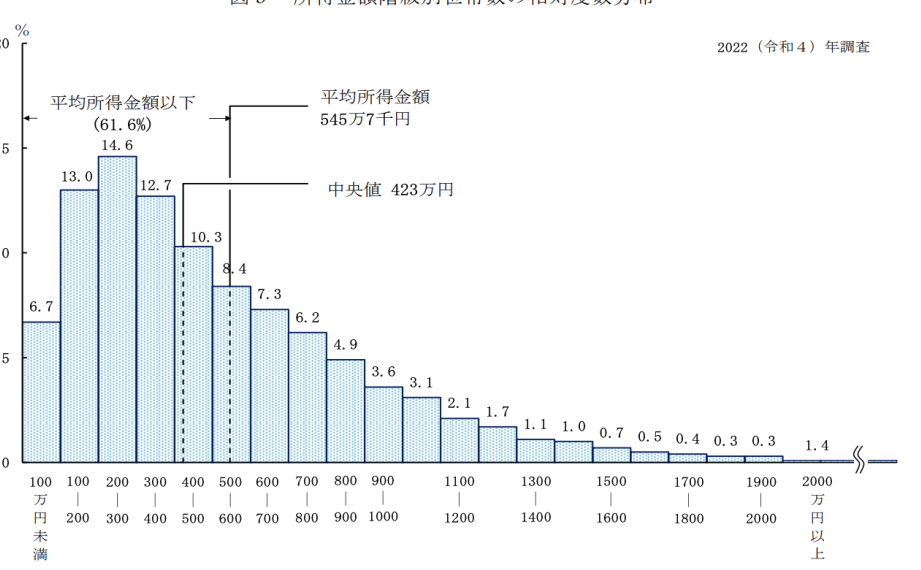

ぶっちゃけ貯金額の現状について知ることは、私たちの経済的健全性を理解するために重要です。最近のデータによると、日本の平均貯金額は約1,000万円に達しています。この数字は、世代や地域によって異なることがあります。

日本の平均貯金額

日本の家庭における貯金状況は、次のような点で特徴があります。

- 都市部と地方での差: 都市部の平均貯金額は地方より高い傾向があり、特に東京の家庭は平均1,500万円以上の貯金を持っています。

- 世帯主の年齢: 40代から50代の世帯主が多く、貯金額は年齢と共に増加することが統計で示されています。

- 収入との関連: 高収入層は貯金額が一般的に高く、年収が高いほど貯蓄率も上昇する傾向にあります。

世代別の貯金傾向

世代によって貯金の特徴や策略が異なります。各世代の貯金傾向を以下のように整理しました。

- 20代: 学生の借金が影響し、貯金がほとんどないケースが多い。平均貯金額は約50万円。

- 30代: 子育てや住宅購入に伴う支出が増え、貯金額は約300万円ほど。しかし、将来への不安から資金を貯め始める世代でもあります。

- 40代: 子どもの教育資金が必要になる一方で、貯金の増加も見られ、平均1,000万円を超える。

- 50代および60代: 退職後の生活を視野に入れ、貯金がさらに増加、平均1,500万円に達することもあります。

貯金を増やすための方法

貯金を増やすにはいくつかの方法があります。これらを実践することで、より効果的に資産を積み立てていけます。

収入の見直し

収入を見直すことは、貯金を増やす第一歩です。私たちの収入が少ないと感じる場合、以下の戦略が役立ちます。

- 副収入の導入: 副業を始めて、収入源を増やす。

- スキルアップ: 資格取得や研修に投資し、キャリアを進展させる。

- 待遇交渉: 現在の職場で給料の見直しを交渉する。

これにより、長期的に見て安定した収入を得られます。

支出の管理

支出を適切に管理することで、貯金の増加を促進できます。以下の方法で無駄遣いを減らせます。

- 予算作成: 月ごとの支出を明確にして、計画的に管理する。

- 固定費の削減: 保険や公共料金の見直しを行い、プランを変更する。

- 食費の見直し: 外食を控え、自炊中心の生活を心掛ける。

これらを実践することで、毎月の余剰金が増え、効果的に貯金ができるようになります。

投資の活用

投資も貯金を増やす方法として重要です。貯金だけではなく、資産を増やす手放しの手段です。

- 株式投資: 株式に投資し、配当金を獲得する。

- 投資信託: 専門家が運用する商品で、リスクを分散する。

- 不動産投資: 賃貸物件を購入し、定期的な収入を得る。

ぶっちゃけ貯金額の目標設定

私たちの貯金目標を設定することは、経済的安定に向けた重要なステップです。目標は短期的なものと長期的なものに分けられ、各々の生活状況や将来の計画に基づいて考えるべきです。

短期目標と長期目標

短期目標は次のような内容を含みます。

- 旅行の資金: 年に1回、家族旅行を実現するための貯金。

- 緊急資金: 生活費の3〜6ヶ月分を貯めること。

- 特定の購入: 新しい家電製品や家具のための資金。

一方で、長期目標は包括的かつ計画的である必要があります。

- 教育資金: 子どもの教育に向けた貯金。

- マイホーム購入: 住宅購入のための頭金。

- 退職後の生活資金: 退職後の生活を支えるための長期的なプラン。

こうした目標を明確にすることで、貯金のモチベーションが湧き、計画的に資金を積み上げることができます。

具体的な貯金プラン

具体的な貯金プランの策定は、目標達成への道を明確にします。例えば、以下のステップで進めることが効果的です。

- 収支の把握: 収入と支出を明確に把握する。

- 貯金額の設定: 毎月の貯金額を決め、予算に組み込む。

- 定期預金の活用: 利息を得るために定期預金を利用する。

- 自動振替の設定: 給与日に自動的に貯金用口座に振り替える。

結論

私たちの貯金額は、経済的安定の鍵を握っています。理想的な貯金額を理解し、計画的に貯金することで将来の選択肢が広がります。生活費の3〜6ヶ月分を目安にし、急な支出に備えることが重要です。

また、具体的な貯金目標を設定することで、モチベーションが高まり、より効果的に貯金を増やすことができます。収入の見直しや支出の管理、投資の活用を通じて、私たちの経済的健全性を向上させていきましょう。貯金は未来への安心を築くための基盤です。