企業型確定拠出年金は、私たちの将来のために重要な資産形成の手段です。しかし、手数料がどのように影響するかを理解している人は少ないのではないでしょうか。手数料が高ければ、高いほど私たちの年金資産が減少する可能性があります。そこで、私たちは企業が負担する手数料について詳しく見ていきます。

企業型確定拠出年金の概要

企業型確定拠出年金は、企業が従業員のために運営する年金制度です。従業員が将来の生活資金を準備する手段として重要な役割を果たします。

企業型確定拠出年金とは

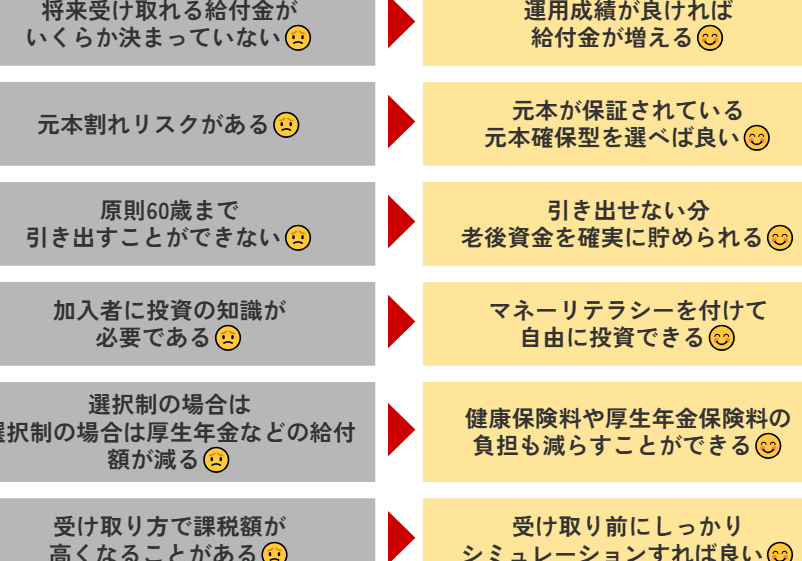

企業型確定拠出年金は、企業が拠出額を定め、従業員がその拠出に基づいて資産形成を行う制度です。従業員は、自らのリスクに応じて運用先を選択できます。この制度では、拠出金額が事前に決まっており、将来的な受取額は運用成果に依存します。

重要性とメリット

この制度の重要性は高いです。以下がそのメリットです。

- 資産形成の支援: 従業員が老後に必要な資金を積み立てる手助けをします。

- 税制優遇の利用: 拠出金につき、税金の優遇が得られるため、実質的な負担を軽減します。

- 企業の負担軽減: 企業が手数料を負担することで、従業員の財政的負担を軽減します。

- 従業員のモチベーション向上: 年金制度が整備されることで、従業員の満足度が高まります。

手数料の種類

企業型確定拠出年金に関連する手数料には、いくつかの重要な種類が存在します。これらの手数料は、年金資産に直接影響を与えるため、把握しておくことが大切です。

投資信託の手数料

投資信託に関連する手数料は主に以下の種類があります。

- 信託報酬:資産運用会社への管理手数料。通常、運用資産額に応じて年率で設定され、1.0%から2.0%の範囲にあることが多いです。

- 販売手数料:投資信託を購入する際に発生する手数料。購入時に一度だけ支払うもので、販売会社によって異なり、最大で3.0%となる場合があります。

- 信託費用:信託報酬に加え、運用コストなどが含まれる場合があり、これも運用資産に応じた料金となります。

これらの手数料が運用実績に影響を与えるため、選択時には十分な情報収集が求められます。

口座管理手数料

口座管理手数料も重要です。これに関しては以下の点を考慮する必要があります。

- 固定手数料:月額または年額で設定される手数料で、一般的に500円から3,000円程度の範囲。口座管理にかかる基本コストをカバーします。

- 取引手数料:資産の追加や変更を行う際に発生する手数料。取引の種類によって異なり、1回あたり500円から1,500円のこともあります。

- 解約手数料:途中で解約する場合に発生する手数料。長期保有が前提のため、解約時には一定のペナルティを設定しているケースが多いです。

会社負担の現状

企業型確定拠出年金における会社負担は、企業と従業員に大きな影響を与える重要な要素です。特に手数料が企業の負担となる場合、年金資産の最適な運用が求められます。

会社が負担する手数料

企業が負担する手数料には、以下のような種類があります:

- 信託報酬:運用を委託した投資信託に支払う報酬です。この手数料は運用成績に直接影響を与えます。

- 口座管理手数料:口座の維持にかかる費用です。これには固定手数料や取引手数料が含まれます。

- 解約手数料:資産を解約する際に生じる費用です。頻繁な解約を避けるための要素でもあります。

会社が負担する手数料が高いと、その分だけ従業員の年金資産が減少する懸念があります。したがって、企業は手数料の透明性を持たせ、従業員に有利なプランを選ぶ努力をすることが求められています。

従業員への影響

企業が負担する手数料は、従業員の将来の年金資産に影響を与えます。手数料が高いと、運用成果が減少し、以下のような影響があります:

- 資産形成の遅れ:手数料の支出が多い場合、長期的に資産形成が妨げられます。

- 運用の選択肢の制限:高い手数料が発生する商品は、選択肢が狭まり、より良い運用先を選ぶ機会が減少します。

- モチベーションの低下:年金資産の減少は、従業員の将来への不安を生み、投資への興味を喪失させる可能性があります。

手数料に関する比較

手数料は企業型確定拠出年金において重要な要素です。以下に、大手企業と中小企業の手数料に関する具体例を挙げて比較します。

大手企業の事例

大手企業では、手数料に対する支出が比較的低い傾向があります。例えば、信託報酬が0.5%以下で設定されている場合が多いです。このような企業では、規模の大きさを活かして運用コストを抑えています。また、口座管理手数料が無料または年間1,000円以下の場合が多く、従業員の年金資産形成に対してプラスになります。さらに、解約手数料についても、低めに設定されていることで、退職時の資産移管が円滑に行えます。

中小企業の事例

中小企業では、手数料が高くなることがあります。例えば、信託報酬が1%を超える場合があるため、これは従業員の資産に大きな影響を及ぼす可能性があります。また、口座管理手数料が月1,000円程度かかることもあるため、長期的に見ると、資産形成が遅れる原因となることが考えられます。さらに中小企業では、解約手数料が高く設定されていることもあり、これが従業員の運用選択に対する制約要因となり得ます。

まとめ

企業型確定拠出年金の手数料は、私たちの年金資産に深刻な影響を与える可能性があります。手数料が高い場合、資産形成が遅れ、私たちの将来の生活資金に影響が出るかもしれません。企業が負担する手数料には、信託報酬や口座管理手数料、解約手数料などがあります。

具体的には、大手企業では信託報酬が0.5%以下で設定されていることが多く、これにより資産形成がスムーズに進む傾向があります。その一方で、中小企業では、信託報酬が1%を超えることがあり、これが従業員の年金資産形成にとって負担となっています。

手数料の透明性は重要です。私たちの年金資産を守るためには、信託報酬や口座管理手数料を事前に調査し、自分たちに有利なプランを選ぶことが大切です。手数料が高い場合、資産形成のプロセスが複雑になり、選択肢が制限されることも考えられます。このような状況では、私たちのモチベーションが低下する可能性もあるため注意が必要です。

Conclusion

企業型確定拠出年金の手数料は私たちの将来に大きな影響を与えます。手数料が高いと資産形成が遅れ生活資金に悪影響が及ぶ可能性があります。透明性のある手数料体系を選ぶことが私たちの利益を守るために不可欠です。

企業が負担する手数料は従業員の選択肢やモチベーションにも影響を与えるため、しっかりとした情報収集が求められます。私たち自身の将来のために有利なプランを選び、資産形成を進めていきましょう。