私たちが夢見るマイホーム購入。その背後には多くの経済的な考慮が必要です。特に重要なのが住宅借入金等特別控除 計算です。この制度を活用することで、私たちの住宅ローン負担を大幅に軽減できる可能性があります。具体的にどのように計算するのか、理解しておくことが大切です。

住宅借入金等特別控除の概要

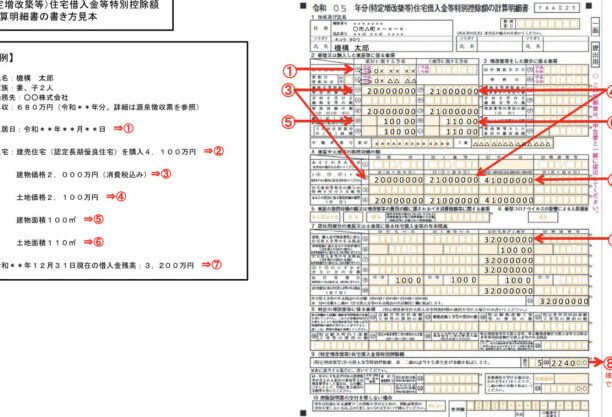

住宅借入金等特別控除は、住宅ローンの返済負担を軽減するための税制措置です。この制度を利用することで、所得税や住民税の軽減が可能です。特に、新たにマイホームを購入する場合、控除の適用が受けられます。

控除の金額は、借入金の残高や控除率によって異なります。具体的には、以下の要素が考慮されます:

- 借入金残高:控除の対象となる借入金の残高は、上限が設定されています。

- 控除率:年ごとに定められた控除率に基づき、控除額が決まります。

- 利用年数:控除を受けられる年数に応じて変動します。

控除適用の条件には、居住用であることが求められます。また、他に特別控除を受けている場合、調整が必要です。これにより、確定申告を行う際、控除の計算が必須となります。

住宅借入金等特別控除の計算方法

住宅借入金等特別控除は、住宅ローンの返済を楽にするための重要な制度です。具体的な計算方法を理解することで、最大限にこの制度を活用できます。

控除対象となる借入金

控除対象となる借入金は、住宅購入またはリフォームに直接関係する借入金です。次の条件を満たす必要があります:

- 住宅金融支援機構のローン

- 民間金融機関からの住宅ローン

- 借入金は居住用であること

- 借入金の残高が対象となる額に達していること

これらの要素に注意しながら、控除の申請を行うことが求められます。

控除額の計算式

控除額は、借入金の残高や控除率によって算出されます。基本的な計算式は次のようになります:

- 控除額 = 借入金残高 × 控除率

具体的には、控除率は年によって異なる場合があり、一般的には1%から2%程度です。例えば、借入金残高が3000万円で、控除率が1.0%の場合、控除額は30万円となります。

計算の際は、次の点を考慮する必要があります:

- 控除の年数:控除は最大で10年間適用。

- 利用条件の確認:他の控除との併用がある場合、控除額に調整が必要。

住宅借入金等特別控除の適用条件

住宅借入金等特別控除は、特定の条件を満たす場合に適用される制度です。具体的な要件を理解することで、税負担を軽減できます。

申請手続き

申請手続きには、いくつかのステップがあります。まず、確定申告書を作成します。次に、必要書類を準備します。主な書類は以下の通りです。

- 住宅ローンの借入契約書

- 返済証明書

- 住民票の写し

これらの書類を提出することで、申請が完了します。申請期限は年度ごとに設定されているため、注意が必要です。また、前年度の数値を基に控除額が決定されるため、正確な情報が求められます。

他の控除との関係

住宅借入金等特別控除は、他の控除との関係も重要です。この控除を受ける際には、他の税制控除と併用することができますが、短縮されるケースがあります。たとえば、以下の控除との調整が必要です。

- 医療費控除:医療費控除を受ける場合、控除される総額が限られます。医療費控除の対象となる金額を計算する際に、住宅借入金等特別控除の金額が影響します。

- 寄附金控除:寄附金控除を利用するとき、住宅借入金等特別控除と合わせて所得の減少を考慮する必要があります。そのため、控除を受けるための総収入額が変わります。

- 配偶者控除:配偶者控除との兼ね合いも考慮しましょう。住宅借入金等特別控除が適用されることで、所得が減少し、配偶者控除の条件に該当する場合があります。

これらの控除との関係を理解することで、私たちは税負担を最適化できます。また、確定申告の際には、これらの控除の申請が必要です。必要書類の整理も含めて、適切な手続きを行うことが求められます。計算の際には、控除の上限や制限があるため、注意が必要です。

まとめ

住宅借入金等特別控除は私たちにとって非常に重要な税制措置です。この控除を利用することで、住宅ローンの返済負担を軽減できる可能性があります。控除の計算方法には重要な要素があり、適用される条件や必要な書類にも注意が必要です。

控除額の算出には、次の要素が関与します:

- 借入金残高: 借入金の金額に基づいて計算されます。

- 控除率: 年ごとに異なり、1%から2%が一般的です。

- 利用年数: 最大で10年適用されることがあります。

特定の条件を満たすことでこの制度を利用できるため、しっかりと理解することが求められます。例えば、居住用の物件でなければならず、他の特別控除との兼ね合いにも気を配る必要があります。

申請手続きでは、必要書類が重要です。主な書類には次のものがあります:

- 住宅ローンの借入契約書

- 返済証明書

- 住民票の写し

これらの書類を正しく提出することで、円滑な申請が可能になります。加えて、確定申告の際には控除額に関する計算が必須です。

Conclusion

住宅借入金等特別控除は私たちの経済的負担を軽減するための重要な制度です。この制度を正しく理解し活用することで、税負担を最適化できます。計算方法や申請手続きの詳細を押さえることが、控除を最大限に活かす鍵となります。

必要書類を整え確定申告を行うことで、税制の恩恵を受けられるチャンスが広がります。特に他の控除との関係を考慮しながら申請を進めることが、さらなるメリットを引き出すポイントです。私たちがこの制度を有効に活用し、より良い生活を実現できるよう努めていきましょう。