年収200万で住宅ローンを組むことは、夢のマイホームを手に入れるための大きな挑戦です。私たちの多くがこの状況に直面している中、どうすれば現実的な選択ができるのでしょうか?年収200万での住宅ローンの可能性を探ることは、将来の安定を築く第一歩です。

年収200万 住宅ローンの基礎知識

年収200万円で住宅ローンを考える際、重要な知識が必要です。私たちがこのセクションで取り上げるのは、年収と住宅ローンの関係についてと、住宅ローンの基本条件です。

年収と住宅ローンの関係

年収200万円の方でも住宅ローンを組む可能性がありますが、一定の条件があります。私たちが知っておくべきポイントは次の通りです:

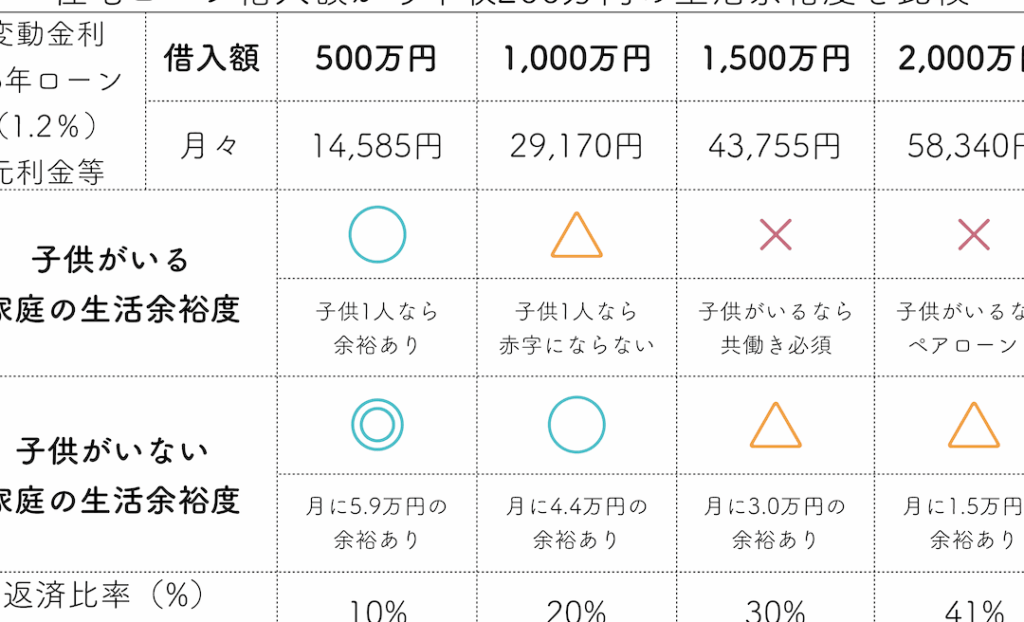

- 金融機関の審査基準: 年収が低いと、借りられる金額に制限がかかります。多くの金融機関は、年収の5倍から7倍程度の金額を住宅ローンとして認可します。

- 月々の返済額: 年収200万円の場合、無理のない返済額は月々約5万円から7万円が目安です。また、総返済額や利息も考慮する必要があります。

- 生活費とのバランス: 住宅ローンの返済と生活費のバランスを取ることが不可欠です。家計の見直しが重要です。

住宅ローンの基本条件

住宅ローンを組むにあたって、基本的な条件がいくつかあります。これらを理解することが、融資を受けるための鍵になります。

- 自己資金: 通常、物件価格の20%から30%の自己資金が必要です。頭金が多いほど、借入額が減り、返済が楽になります。

- 金利の種類: 固定金利と変動金利があり、それぞれ利点があります。私たちは、どちらが自分たちに合っているかを検討する必要があります。

- 返済期間: 一般的に15年から35年の範囲で設定可能です。返済期間が長いほど、月々の負担は軽減されますが、利息負担は増加します。

年収200万でも借りられる住宅ローン

年収200万円で住宅ローンを借りることには、さまざまな要素があります。私たちが理解しておくべきポイントを詳しく見ていきます。

審査基準の確認

住宅ローンを利用するには、金融機関の審査を受けなければなりません。審査基準は、年収や信用情報、借入額などが基準になります。

具体的には、以下の要素が重要です。

- 年収: 年収200万円の場合、借入可能額が制限されることに注意します。

- 信用情報: 過去の返済履歴が良好であることが望ましいです。

- 勤続年数: 勤務先での勤務年数が長いほど、安定性が評価されます。

これらの基準をクリアすることで、住宅ローンが組みやすくなります。

借入可能額の計算方法

借入可能額は、年収に基づいて計算されます。通常、年収の5倍から7倍の範囲が目安です。年収200万円の場合、借入限度額は大体1000万から1400万円です。

計算式は、以下のようになります。

- 年収の5倍: 200万円 × 5 = 1000万円

- 年収の7倍: 200万円 × 7 = 1400万円

住宅ローンの選び方

住宅ローンを選ぶ際には、いくつかの重要な点を考慮する必要があります。特に、金利タイプや返済期間の選定は、資金計画に大きな影響を与えます。私たちが考えるべき要素を詳しく見ていきましょう。

金利タイプの比較

金利タイプは、住宅ローン返済の総額に影響します。代表的な金利タイプには以下のものがあります。

- 固定金利: 借入期間中、金利が一定で変わらないタイプ。

- 変動金利: 市場金利の変動に応じて金利が変わるタイプ。

- 混合金利: 一定期間は固定金利、その後変動金利に移行するタイプ。

私たちが選ぶ金利タイプによって、月々の返済額が変わるため、家計に合ったプランを見極めることが重要です。特に、年収200万円の方の場合、返済負担が大きくなり過ぎないよう慎重に考えましょう。

返済期間の選定

返済期間も重要な選択肢です。一般的な返済期間には、以下のオプションがあります。

- 10年: 短期間での返済を希望する方に適しています。

- 20年: 比較的バランスの取れた期間です。

- 30年: 月々の返済額が少なくなるため、生活費との調整がしやすいです。

年収200万の家庭における住宅ローンのメリット

年収200万円の家庭が住宅ローンを利用することにはいくつかの重要なメリットがあります。これらの利点を理解することで、将来の計画がより具体的になります。

将来の資産形成

年収200万円の家庭が住宅ローンを利用することで、長期的な資産形成につながる可能性があります。家を購入することは、単なる住まいの確保だけでなく、資産としての価値を持つ資産形成の第一歩です。具体的には、次のような利点があります。

- 資産の所有:住宅を購入することで、将来的にその資産価値が上昇する可能性があるため、投資と考えることができます。

- 売却時の利益:数年後に住宅を売却する際、購入時よりも高値で売れることも期待できます。

- 税制上の優遇:住宅ローン控除などの制度を利用することで、税金の負担を軽減できることが多いです。

資産を育てるためには、住宅購入が非常に有効な手段となります。

生活の安定

年収200万円で住宅ローンを利用することは、生活の安定にも寄与します。家を所有することで、賃貸住宅から比べて以下のような利点が得られます。

- 家賃の支払い不要:住宅ローンを支払うことで、家賃を支払う必要がなくなり、長期的には経済的負担が軽減されます。

- 定住の確保:自分の家を持つことで、転居の不安が減少し、安定した生活を送ることが可能です。

- コミュニティの構築:住宅を所有すると地域に根付く機会が増え、近隣住民との関係が深まり、地域コミュニティに貢献できます。

年収200万の家庭における住宅ローンのデメリット

年収200万円の家庭が住宅ローンを利用する際、いくつかのデメリットが存在します。これらのデメリットを理解することで、より現実的な選択が可能になります。

返済負担のリスク

返済負担は年収200万円の家庭にとって重要なリスクです。生活費とのバランスを崩す可能性が高いからです。月々の返済額を約5万円から7万円と想定すると、残りの生活費との調整が難しくなります。このため、返済が生活に与える影響をしっかり把握しておく必要があります。また、金利上昇により返済額が増加する場合もあり、これがさらなる負担をもたらすことがあります。そうした状況に直面した場合、計画的な資金管理が、一層重要になります。

Conclusion

年収200万円での住宅ローンは挑戦的ですが可能性を秘めています。我々は、適切な知識と計画を持つことで、夢のマイホームを手に入れる道を切り開くことができると信じています。金融機関の審査基準を理解し、無理のない返済プランを立てることが重要です。

また、住宅購入が将来的な資産形成や生活の安定につながることを考慮すれば、挑戦する価値は大いにあります。リスクを理解しながらも、賢い選択をすることで、年収200万円の家庭でも理想の住まいを手に入れることができるのです。私たちの未来を見据えた計画が、より良い生活を実現する第一歩となります。