私たちが将来のためにどれだけ計画を立てているかは、安心した生活を送るために欠かせません。特に、企業年金はその重要な要素の一つです。**日本生命の企業年金はいくらになるのか?**この疑問を持つ方は多いでしょう。私たちが受け取る年金の額は、退職後の生活に大きな影響を与えます。

日本生命 企業年金の概要

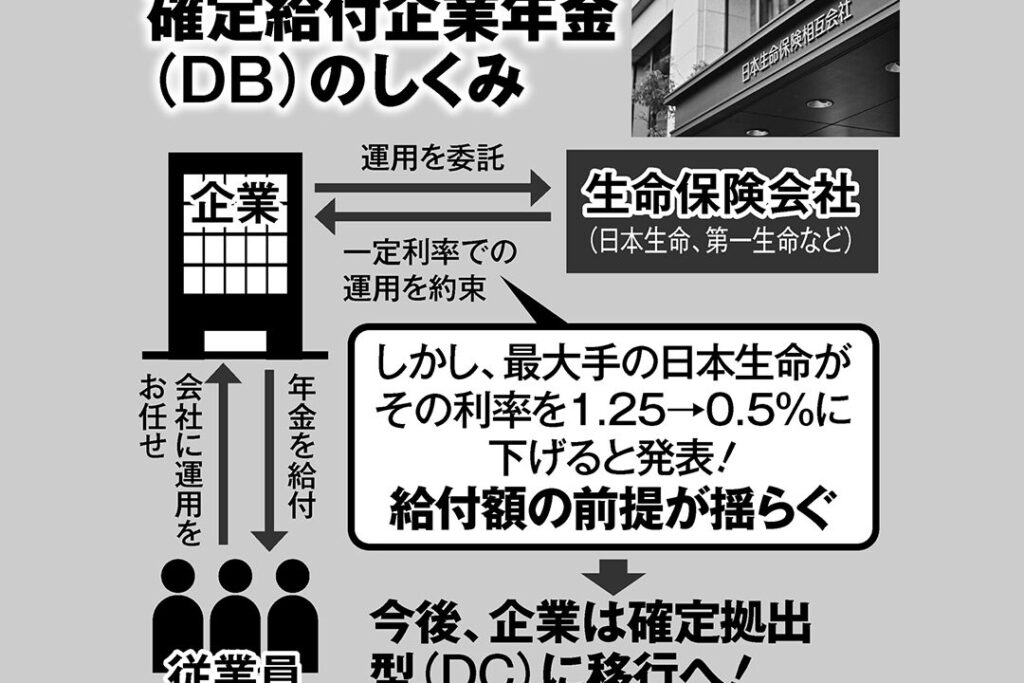

日本生命の企業年金は、企業が従業員の退職後の生活を支えるための制度です。具体的には、企業が一定の条件に基づいて資金を積み立て、従業員に年金給付を支給します。これにより、退職後の生活の安定が図れます。

企業年金とは

企業年金とは、企業が設ける退職後の給与の一部を保障する制度です。一般的な年金と異なり、企業ごとに異なる特徴を持ちます。主なポイントは以下の通りです。

- 従業員の退職後の経済的安定を目的とする。

- 企業が財源を管理し、年金を支払う役割を担う。

- 従業員は在籍期間に応じた給付を受け取ることができる。

企業年金には、確定給付型と確定拠出型の二つのタイプがあります。確定給付型は、退職時に定められた金額を受け取る形で、確定拠出型は企業と従業員が拠出した金額を元に運用されるため、受け取る金額が変動します。

日本生命の企業年金の特徴

日本生命の企業年金には、いくつかの注目すべき特徴があります。主な内容は以下の通りです。

- 充実したサポート体制を提供。

- 多様な運用商品を用意し、選択肢の幅を広げている。

- 年金給付の開始年齢や取り決めに柔軟性を持たせている。

日本生命 企業年金のメリット

日本生命の企業年金には、数多くのメリットが存在します。退職後の生活のために重要な役割を果たすこれらの制度について、具体的に見ていきましょう。

税制優遇

日本生命の企業年金には、税制優遇が適用される点が大きな利点です。企業年金への拠出金は、所得税の控除対象となります。これにより、税負担を軽減しながら将来の資産形成に貢献できます。また、運用益にも税金がかからないため、資産が効率的に増加する可能性があります。これらの税制優遇措置は、企業や従業員にとって、資産形成を加速させる要因となります。

将来の資産形成

日本生命の企業年金は、将来の資産形成をサポートする制度です。確定給付型と確定拠出型の選択肢があり、それぞれ異なるリスクとリターンの特徴を持っています。確定給付型では、企業が年金支給額を保証し、一定の安心感を提供します。一方、確定拠出型では、資金の運用結果が年金額に直接影響するため、自身の運用戦略が重要です。運用商品も多様で、リスク許容度に応じた選択が可能です。

日本生命 企業年金の費用

日本生命の企業年金の費用について、具体的な情報を示します。この制度は企業が顧客のために用意した大切なサポートです。

保険料の概要

企業年金の保険料は、企業が従業員のために費用を負担する形になります。具体的には、以下のようなポイントがあります。

- 保険料の負担割合は企業ごとに異なる

- 確定給付型では、企業が予め決めた額を拠出

- 確定拠出型では、運用成果に応じて保険料が変動

これにより、従業員は将来の資産形成を計画しやすくなります。

いくらかかるのか

企業年金の具体的な費用は、企業の制度や従業員の給与水準によって異なります。以下の要素が影響します。

- 従業員の給与に対する保険料の割合

- 選択される運用商品のパフォーマンス

- 年金給付のタイプ(確定給付型または確定拠出型)

日本生命 企業年金の受け取り方

日本生命の企業年金には、様々な受け取り方があるため、選択肢を理解することが重要です。受け取り方を把握することで、自分たちのニーズに合ったプランを選びやすくなります。

受け取り方法の種類

日本生命の企業年金の受け取り方は、主に次の3つの方法があります。

各受け取り方法には利点と欠点があるため、自分たちのライフプランに応じて選択することが大切です。

受取額のシミュレーション

受取額をシミュレーションすることで、将来の生活設計がしやすくなります。日本生命の公式サイトでは、シミュレーションツールを利用可能です。シミュレーションにあたって考慮すべき要素は以下の通りです。

企業年金を選ぶ際のポイント

企業年金を選ぶ際のポイントは、いくつかの基準や他社との違いを理解することです。これにより、自分たちに最適なプランを選択しやすくなります。

比較検討の基準

比較検討する際には、以下の基準を考慮します。

- 年金給付のタイプ: 確定給付型と確定拠出型の特徴を把握する。

- 保険料の負担割合: 企業ごとの負担割合や従業員負担の詳細を確認する。

- 運用商品の選択肢: どのような運用商品が提供されているかをチェックする。

- 受取方法の柔軟性: 一時金、年金、またはその組み合わせの選択肢を理解する。

- 税制優遇: 税制面でのメリットを確認する。

これらの基準を基に、複数の企業年金プランを比較すると、適切な選択が可能になります。

他社との違い

日本生命の企業年金は、他社と比較していくつかの独自の特徴があります。

- 多様な運用商品: 多くの選択肢から運用商品を選べるため、リスクに応じた運用が実現できる。

- サポート体制の充実: 専門家によるサポートが受けられるため、運用に関する不安を軽減できる。

- 柔軟な年金給付: 個々のライフプランに合わせた柔軟な受取方法が選べる。

- 信頼性の高い運営: 長年の実績を持つ企業による運営で、安心感がある。

Conclusion

日本生命の企業年金は、私たちの将来において非常に重要な役割を果たします。充実したサポート体制や多様な運用商品が揃っているため、安心して退職後の生活を計画できるのが魅力です。選択肢が豊富で自分たちのライフプランに合わせた受け取り方ができる点も大きな利点です。

企業年金の制度を理解し、自分たちに合ったプランを選ぶことで、将来の資産形成を確実に進めることができます。私たちの生活をより安定させるために、企業年金の活用をぜひ検討してみましょう。