ジュニアNISAは、未来を見据えた資産形成の強力なツールです。私たちが子どもたちのために投資を考えるとき、ジュニアNISAの仕組みや利点を理解することが不可欠です。この制度を利用することで、税制優遇を受けながら子どもたちの教育資金や将来の資産を育てることが可能になります。

ジュニアNISAとは

ジュニアNISAは、子どもたちのために設計された投資制度です。この制度によって、税制優遇を受けつつ、将来の資産形成を助けることができます。

基本的な概要

ジュニアNISAの基本的な枠組みは、年間80万円までの投資に対して、その運用益が非課税になる点です。この非課税枠は、18歳になるまでの子どもに適用されます。非課税期間は5年間で、遅くとも18歳になる年の12月31日までの運用が対象です。具体的には、以下のポイントが重要です。

- 年間投資上限:80万円

- 非課税期間:5年間

- 対象年齢:0歳~18歳未満

この制度により、資産を増やす機会が提供されています。親や祖父母が子ども名義で投資を行うことができるため、将来的な教育資金などに備えた資産形成が可能です。

対象者

ジュニアNISAに適用される対象者は、0歳から18歳未満の子どもです。保護者や法定代理人が口座を開設し、投資を行うことが求められます。口座開設には以下の条件が必要です。

- 日本国内に居住すること

- 所得税法上の扶養親族であること

ジュニアNISAの特徴

ジュニアNISAには、資産形成を支援するための特有のメリットがある。税制優遇が受けられる点や、多様な投資商品に投資可能なことが影響し、子どもたちの将来の教育資金を育てるのに役立つ。

税制の優遇

非課税枠が大きいことは、ジュニアNISAの大きな特徴だ。年間80万円までの投資で得た運用益は非課税となり、資産の成長を助ける。また、非課税期間は5年間と設定されており、長期的な運用に向いている。投資期間中の資金の取り崩しが必要でなければ、さらに効果的に資産を成長させられる。親や祖父母が資金を供給することができる点も、この制度の柔軟性を高める要因となっている。

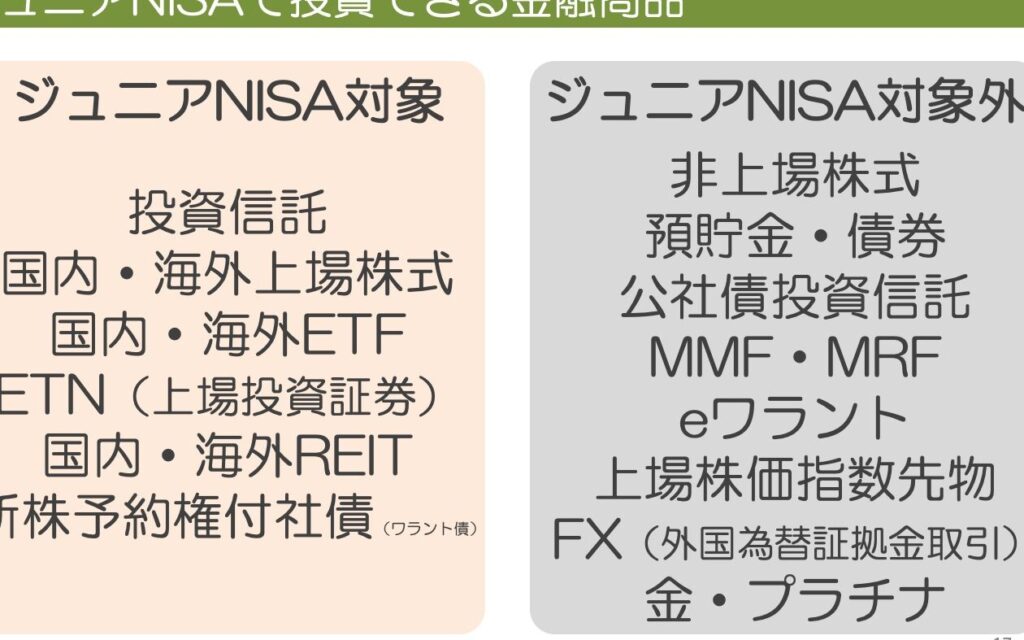

投資可能商品

ジュニアNISAで投資できる商品は多岐にわたる。具体的には、株式や投資信託、ETF(上場投資信託)、債券などが含まれる。これらの投資商品によって、リスクの分散が図れる。さらに、口座を一つの金融機関に限定せず、複数の機関で口座開設が可能で、選択肢が広がる。子どもたちの将来的なニーズに合わせて、戦略的な投資ができる。

ジュニアNISAのメリット

ジュニアNISAには、資産形成を支援するための多くの利点があります。特に、教育資金の準備や長期的な資産形成に向けて強力なツールとなります。

教育資金の準備

教育資金を効率的に準備するための方法として、ジュニアNISAが役立ちます。非課税枠を利用することで、年間80万円までの投資が税金を負担することなく増えていきます。子供の将来の教育に必要な資金を、時間をかけてコツコツと育てられます。そして、親や祖父母が資金を供給することで、より早く目標金額に到達することが可能です。

ジュニアNISAのデメリット

ジュニアNISAには多くのメリットがある一方、いくつかのデメリットも存在します。これらを理解することが重要です。

投資リスク

ジュニアNISAにおける投資にはリスクが伴うことを考慮しなければなりません。特に、以下の点が挙げられます。

- 価格変動: 株式や投資信託の価格は市場の動向に影響され、元本割れの可能性があります。

- 適切な知識: 投資に関する正しい知識が不足していると、不適切な判断をしやすくなります。

- 長期的な視点: 短期間での売却を考えると、安定した運用は難しいです。

投資リスクは常に存在し、特に子どもたちの将来に対する資金に関して慎重な判断が必要です。

制度の制限

ジュニアNISAには、いくつかの制度的な制限があります。これらを知っていると、計画的な運用が可能です。

- 年間投資上限: 年間80万円までの投資に限定されており、この額を超えた分には税制優遇が適用されません。

- 口座管理: 親または祖父母が口座を管理し、本人が18歳に達するまでは自由に引き出しできません。

- 税金の制約: 運用益が非課税である一方、他の口座との合算が制限されるため、資産形成に影響を与える可能性があります。

結論

ジュニアNISAは子どもたちの将来に向けた資産形成において非常に有効な手段です。税制優遇を活かしながら教育資金を育てることで、将来的な経済的安定を実現できます。年間80万円の非課税投資枠を利用することで、リスクを分散しつつ多様な商品に投資できる点も大きな魅力です。

ただし投資にはリスクが伴うため、計画的な運用が求められます。私たちがジュニアNISAを活用することで、子どもたちの未来をより明るくする一歩を踏み出せるのです。