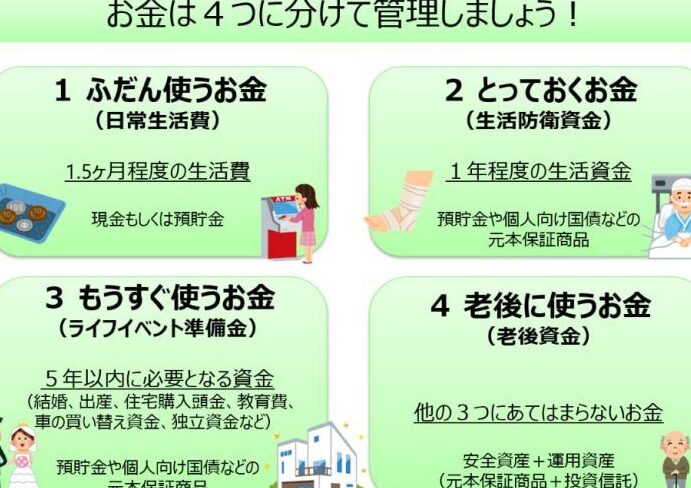

私たちの生活には予期せぬ出来事がつきものです。そんな時に役立つのが生活防衛資金です。急な病気や失業など、さまざまなリスクに備えるための資金を持っていることは、安心した生活を送るために欠かせません。では、生活防衛資金とは具体的にどのようなものなのでしょうか?

生活防衛資金とは

生活防衛資金は、予期しない経済的なリスクに備えるための資金です。急な病気や失業といった出来事に直面したとき、私たちの生活を守るために必要です。

定義と目的

生活防衛資金は、予想外の支出や収入の減少に対応するための蓄えです。この資金の主な目的は、経済的な安定を図ることです。以下のポイントが重要です。

- 流動性の確保:すぐに引き出せる預金や投資が理想。

- 生活費の補填:生活にかかる基本的な費用をカバーすること。

- 精神的安心感:経済的不安を軽減し、安心して生活を送るため。

必要性の背景

生活防衛資金の必要性は、社会の変化と不安定さから強まってきています。具体的な背景には、以下の要素があります。

- 経済の変動:景気の変動により、失業率が増加するリスク。

- 医療費の増加:病気や怪我に伴う費用が予想外にかかること。

- 自然災害:災害に備えるため、私たちの生活を守るための資金も必要。

生活防衛資金の種類

生活防衛資金には、短期資金と長期資金の2つの主要な種類があります。これらはそれぞれ異なる目的や使用状況に対応しています。

短期資金

短期資金は、急な支出や予期しない出来事に即座に対応できるようにするための資金です。この資金は主に以下のような支出に使われます。

- 医療費: 急な病気やけがによる医療費をカバーします。

- 失業時の生活費: 突然の失業時に最低限の生活を維持するために必要です。

- 修理費用: 家庭内で発生する突発的な修理やメンテナンス費用に対応します。

この短期資金は、流動性の高い口座や預金に保管するのが一般的です。

長期資金

長期資金は、将来的な大きな支出やライフイベントに備えるために計画的に蓄えられます。長期資金が重要な理由は次の通りです。

- 教育費用: 子どもの教育資金を計画的に準備します。

- 住宅購入: 住居の購入資金やリフォーム資金を積み立てます。

- 退職資金: 退職後の生活に必要な資金を確保するために用意します。

生活防衛資金の貯蓄方法

生活防衛資金を効果的に貯蓄する方法には、さまざまなアプローチがあります。ここでは、特に重要な銀行口座の利用と投資商品の活用について詳しく見ていきます。

銀行口座の利用

生活防衛資金を貯蓄するための基本的な方法として、銀行口座の活用は重要です。まず、普通預金口座や定期預金口座を活用することで、資金を安全に保管できます。普通預金口座は流動性が高く、いつでも引き出せるため、急な支出に対応しやすいです。一方、定期預金口座は金利が高く、資金を一定期間引き出さないことで利息を得ることが可能です。このため、計画的な資金形成に適しています。

また、積立預金を利用することで、毎月定額を自動で貯蓄する仕組みを作れます。これにより、貯蓄の習慣がつき、長期的な資金形成が可能になります。さらに、ネット銀行の口座を利用することで、より高い金利を得られる場合もあります。

投資商品の活用

資金を増やす手段として、投資商品の活用が挙げられます。株式投資や投資信託など、リスクを取ることでリターンを得る可能性があります。こうした投資商品は、短期的な利益を追求するのではなく、長期的に資産を増やすことを目指します。

また、債券や**リート(不動産投資信託)**も選択肢に入れられます。これらは比較的安定した収益を見込めるため、リスクを軽減しつつ、資金を増やす手段として有効です。このように、生活防衛資金の貯蓄方法を多様化することで、リスクを分散させ、より安定した資産形成が可能です。

生活防衛資金の使い道

生活防衛資金の具体的な使い道は、多岐にわたります。この資金は、人生の予期しない出来事に対応するための土台を築きます。

緊急時の対応

緊急時の対応には、迅速に必要な費用を充てることが求められます。医療費や失業時の生活費、修理費用が主な支出項目です。これらの急な出費に備えることで、生活の安心感を保てます。例えば、突発的な病気や事故ですぐに支援が必要な場合、生活防衛資金が役立ちます。貯金を利用することで、未然に経済的な負担を軽減できます。

生活防衛資金の注意点

生活防衛資金を効果的に活用するためには、いくつかの重要なポイントを理解する必要があります。特に、金融リスクや適正な資金管理が不可欠です。

金融リスクの理解

金融リスクを理解することは、生活防衛資金を適切に運用する鍵です。具体的には、以下のようなリスクを考慮します。

- 市場リスク: 資産の価値が市場の変動によって影響を受けるリスク。

- 信用リスク: 借り手が返済能力を欠くことによるリスク。

- 流動性リスク: 必要なときに資産を売却できないことによるリスク。

これらのリスクを理解することで、資金の保全や増加につながります。私たちも、これらのリスクに備えて資金を適切に分散して運用する必要があります。

適正な資金管理

適正な資金管理が、生活防衛資金を有効に活用するための基本です。以下のポイントに注意が必要です。

- 支出の見直し: 定期的に支出を確認し、無駄を省くことで貯蓄の余裕を生むことが大切です。

- 緊急予算の設置: 突発的な支出に備え、あらかじめ予算を設定することで安心感が得られます。

- 収支の把握: 定期的に収入と支出を確認し、資金の流れを把握することが必要です。

Conclusion

生活防衛資金は私たちの生活を守るための重要な要素です。この資金があれば予期せぬ出来事にも冷静に対処できるため、安心して日々を過ごせます。短期資金と長期資金を上手に活用し、経済的リスクに備えることで、より安定した生活を実現できます。

また、適切な資金管理を行うことで、生活防衛資金の効果を最大限に引き出せます。私たちがしっかりと準備をすることで、未来の不安を軽減し、より豊かな生活を築いていけるでしょう。これからも生活防衛資金の重要性を意識し、計画的に貯蓄を進めていきたいですね。