住宅ローンの返済を考えるとき、私たちはしばしば「繰り上げ返済」を選択します。しかし、全額返済せずに少し残すことには、どんなメリットがあるのでしょうか? 繰り上げ返済は金利を減らし、返済期間を短縮する手段として知られていますが、少し残しておくことで得られる柔軟性や資金運用の可能性も見逃せません。

住宅ローン 繰り上げ返済の基本

繰り上げ返済は、住宅ローンの返済を早める方法の一つです。この方法を選ぶことで、利息の総額を減らすことができます。

繰り上げ返済とは

繰り上げ返済とは、定期的な支払いに加えて、計画的に追加の金額を支払うことを指します。追加の支払いは、元本を減少させ、将来の利息を軽減する効果があります。例えば、100万円を繰り上げて返済すると、今後の利息が数%減少することがあります。

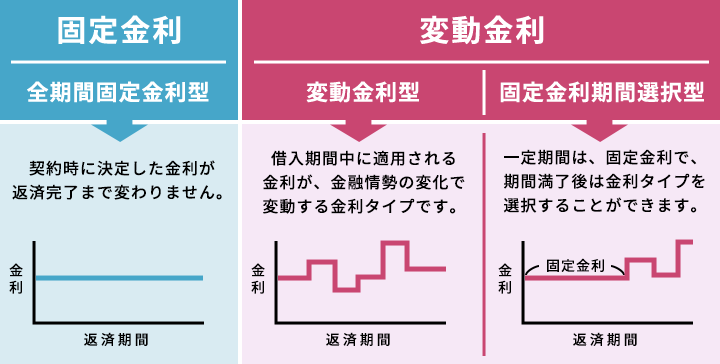

住宅ローンの種類

住宅ローンには、主に以下の種類があります。

繰り上げ返済を行うメリット

繰り上げ返済には多くのメリットがあります。特に、金利軽減や返済期間短縮といった大きな効果が期待できます。

利息の軽減

繰り上げ返済を行うことで利息の負担を軽減できます。例えば、100万円を繰り上げて返済する場合、将来の利息が数%減少します。この利息の軽減は、住宅ローン返済総額を大幅に削減する要因となります。利息を減らすことができれば、長期的な財政的負担も軽くなります。

繰り上げ返済を少し残す理由

私たちは繰り上げ返済を少し残すことで、いくつかの重要なメリットを享受します。残すことで得る柔軟性や、資金運用の機会が重要な要素となります。

投資への回転資金

繰り上げ返済を少し残すことは、投資への回転資金を確保します。具体的には、以下の点が挙げられます。

- 流動性が高まるため、急な出費に対応しやすくなります。

- 資金運用を考慮すれば、金利が低い場合、残りのローンを持ちながら投資することで利益が得られる可能性があります。

- 分散投資が可能となり、リスクを低減できます。

このように、投資への回転資金を維持することで、経済的な機会を逃さずに済みます。

緊急資金の確保

繰り上げ返済を少し残すことは、緊急資金を確保する手段ともなります。緊急時に備えた以下のポイントを考慮します。

- 生活費の準備として、数カ月分の資金を残しておけます。

- 健康問題や予期せぬ出費が発生した場合に迅速に対応できるため、安心感が得られます。

- 保証金や手数料を必要なときにすぐに用意できる状態を整えます。

繰り上げ返済のデメリット

繰り上げ返済には、現金流出や資金運用の自由度の制限といったデメリットがあります。具体的に考えるべきポイントを以下に示します。

手数料の発生

繰り上げ返済には手数料が発生することがあります。特定の金融機関では、繰り上げ返済時に以下のような費用がかかることがあります。

これらの手数料は、総返済額を黄色信号にする可能性があるため、繰り上げ返済を計画する際には注意が必要です。

資金流動性の低下

繰り上げ返済を実施することで、短期的に資金流動性が低下します。大きな金額を返済に充てると、手元の現金が減少し、以下のリスクがあることを私たちは認識すべきです。

結論

繰り上げ返済を少し残す選択肢は、私たちにとって多くのメリットをもたらします。資金の流動性を維持しつつ、投資のチャンスを逃さないことが可能です。急な支出に備えた緊急資金の準備もできるため、安心して生活を送ることができます。

もちろん、繰り上げ返済にはデメリットも存在しますが、計画的に行うことでリスクを軽減できます。私たちのライフスタイルや経済状況に合わせて、柔軟な資金運用を実現する方法を見つけましょう。