土地の売却は、私たちにとって大きな決断です。特に4000万の土地を売却する際の税金については、多くの人が疑問を持つことでしょう。どのような税金が発生するのか、またその対策は何か、私たちが知っておくべきことはたくさんあります。

この記事では、土地売却に伴う税金の基本を解説し、私たちが直面する可能性のある課題について詳しく見ていきます。例えば、売却益に対する課税や、控除の適用についても触れます。私たちがしっかりと理解しておくことで、スムーズな売却を実現できるでしょう。

4000万 土地 売却の概要

土地を4000万で売却する際には、いくつかの税金が発生します。まず、売却益に対する所得税があります。これは、売却価格から取得費用や経費を差し引いた後の利益に課税されます。また、譲渡所得税率は所有期間に応じて異なります。短期譲渡所得と長期譲渡所得で税率が変わるため、売却時期が重要です。

さらに、居住用財産の特例として、売却益が一定額以下の場合、課税が軽減される場合があります。この特例の適用条件を確認することが大切です。具体的には、売却前に居住していた期間や、売却後の再購入計画などが影響します。

売却に伴う税金を理解することで、より良い計画が立てられます。税金の計算方法や控除の活用方法についての具体的な事例を考慮するのも効果的です。

| 税金の種類 | 特徴 |

|---|---|

| 所得税 | 売却益に基づき課税 |

| 譲渡所得税率 | 所有期間に基づき異なる |

| 居住用財産の特例 | 一定条件を満たせば課税軽減 |

売却時の税金の種類

土地を売却する際、いくつかの税金が発生します。それぞれの税金について正確に理解することが重要です。以下では、主な税金を詳しく解説します。

所得税について

土地の売却益には所得税が課税されます。売却益の金額によって、税率が変動します。さて、具体的な税率は以下のようになります。

- 所有期間が5年以下: 39%(所得税30% + 住民税9%)

- 所有期間が5年超: 20%(所得税15% + 住民税5%)

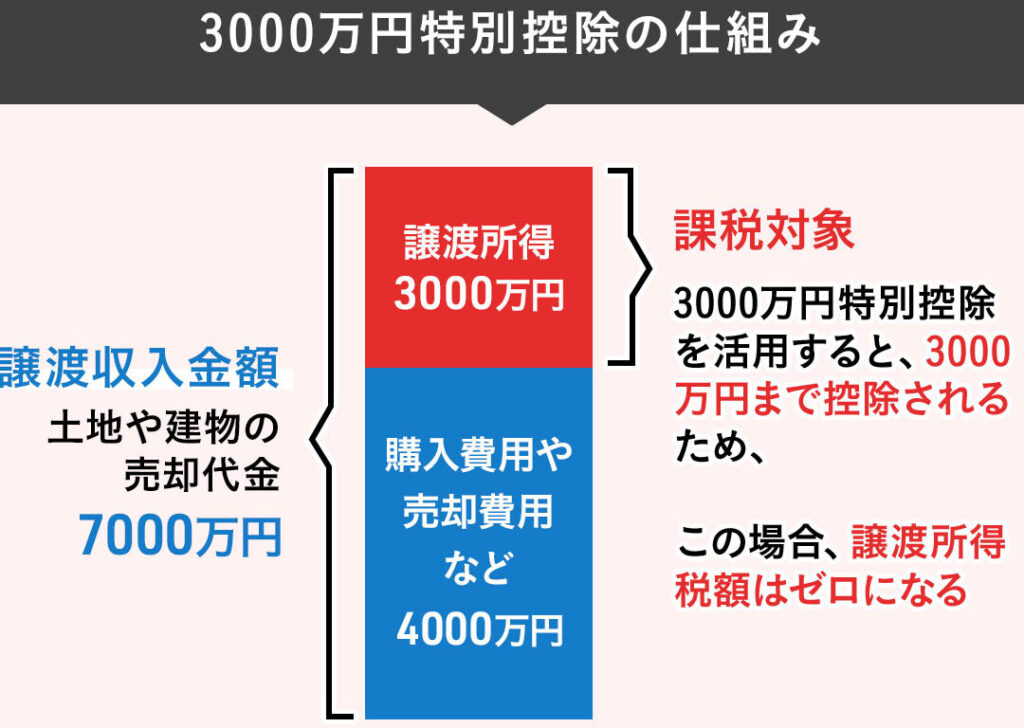

また、特例として居住用財産の特例が適用される場合、売却益が一定額(3000万円)以下であれば、税金が軽減される可能性があります。

住民税について

住民税も土地の売却時に考慮すべき税金です。この税金は売却益に基づいて計算され、所得税と同様に、所有期間によって異なる税率が適用されます。

具体的な税率は次の通りです:

- 所有期間が5年以下: 9%

- 所有期間が5年超: 5%

売却における税金の計算方法

土地を売却する際、税金の計算は非常に重要です。売却所得を正確に算出し、控除を適用することで、税負担を軽減できます。

売却所得の算出

売却所得は、売却価格から取得費用や譲渡費用を差し引いて算出します。具体的には、以下の要素を考慮します。

- 売却価格: 土地を売却した価格

- 取得費用: 土地の購入価格とその取得にかかった費用

- 譲渡費用: 売却に関連する費用(仲介手数料など)

売却所得が明確になると、課税額を計算する基礎が整います。所得税と住民税は、この売却所得を基に計算されるため、正確な算出が求められます。

控除の適用

控除の適用は、土地売却時の税負担を軽減する強力な手段です。売却益が3000万円以下の場合、特例として非課税となる制度があります。この特例を利用するためには、居住用財産であることが条件です。

これに加え、長期譲渡所得の税率も低くなるため、保有期間を考えることが重要です。具体的には、所有期間が5年を超える場合、譲渡所得税率は20%に減少します。しっかりと控除と税率を理解することで、税金対策に役立てることが可能です。

税金対策と節税方法

税金対策は、土地売却の際に重要な要素となります。特に、4000万の土地を売却する場合、適切な方法を理解することで、税負担を軽減できます。具体的な対策として、以下の方法を考慮することが必要です。

減価償却の活用

減価償却は、取得した資産の価値を減少させることにより、課税所得を減少させる手段です。例えば、不動産の購入価格を年度にわたって減価償却し、税金対策に利用します。これにより、土地の売却時に実際の利益を計算する際、減価償却分を考慮に入れることができます。

- あらかじめ減価償却計画を立てる。

- 減価償却年数を適切に設定する。

- 減価償却の効果を最大限に引き出すための経費を計上する。

このように、減価償却を活用することで、売却時の所得税の負担を軽減できます。

交換の利用

交換は、資産を売却する代わりに別の資産と交換する手法です。これにより、譲渡所得税が発生しない場合があるため、税負担の軽減が期待できます。土地を他の不動産と交換する際、以下のポイントを考慮します。

- 同等の価値の不動産と交換することが重要。

- 交換契約を明確にすること。

- 資産の評価額を把握しておくこと。

まとめ

土地の売却に伴う税金についての情報を整理します。土地を4000万で売却する場合、特に注意すべきです。売却益に対する所得税が発生し、税率は所有期間により異なるため、理解を深める必要があります。5年以下の所有期間では39%の税率が適用され、5年を超えれば20%に下がります。

また、居住用財産の特例も重要です。売却益が3000万円以下の場合、課税が軽減される特例が適用されることがあります。譲渡所得税の計算方法もポイントです。売却価格から取得費用や譲渡費用を引いた額で算出します。これにより、正確な売却所得が得られます。

控除の適用についても触れておきます。特に居住用財産で3000万円以下の売却益は非課税となり、税負担を軽減します。所有期間が5年を超えると、譲渡所得税率が20%に減少するため、税率の理解が役立つとされています。

Conclusion

土地を4000万で売却する際の税金についての理解は非常に重要です。私たちが知識を深めることで、よりスムーズな売却が可能になります。特に譲渡所得税の税率や控除の適用についての情報を押さえておくことで、税負担を軽減する手段を見つけ出せます。

また、減価償却や資産の交換といった税金対策を活用することも、賢い選択です。私たちが適切な計画を立てることで、土地の売却を成功させるための基盤を築けるでしょう。正しい知識を持ち、しっかりと準備をしていきましょう。