家を買うことは大きな決断であり、資金計画が成功の鍵となります。私たちが注目するのは「4000万 ローン 35年 月々」というテーマです。35年間の長期にわたるローンを組むことで、月々の返済額はどのように変わるのでしょうか?多くの人がこの選択に悩む中、適切な情報を持つことが重要です。

4000万 ローンの概要

4000万円のローンは、住宅購入において一般的な選択肢です。これにより、私たちは住まいを手に入れるための大きな資金を調達できます。35年という長期間のローン返済プランは、月々の負担を軽くします。

月々の返済額は、金利や借入期間によって変わります。例えば、年利が1%の場合、月々の返済額は約111,000円です。一方で、年利が2%になると、月々の返済額は約131,000円に増加します。このように、金利の影響は大きいです。

以下の要素も考慮することで、より良い決定ができるでしょう。

- 返済シミュレーション: 借入金額や金利に基づき、予想される返済額を事前に確認する。

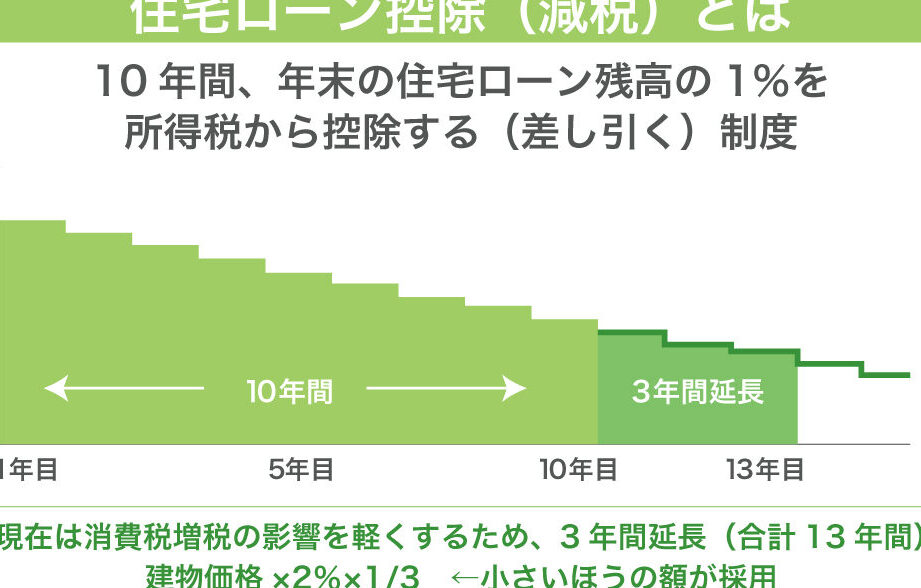

- 住宅ローン控除: 税金の軽減が可能な制度を利用する。

- 繰上げ返済: 定期的に返済額を増やすことで、総返済額を減らす。

35年返済プランの利点

35年返済プランには多くの利点が存在します。このプランを選ぶことで、毎月の負担を軽くし、資金計画をより柔軟に行えるようになります。具体的には、以下のポイントが重要です。

月々の返済額の計算

月々の返済額は、返済期間や金利によって異なります。例えば、4000万円のローンを年利1%で35年返済する場合、返済額は約111,000円となります。一方、年利2%の場合では約131,000円です。以下は、金利ごとの返済額の例です。

| 年利 | 月々の返済額 |

|---|---|

| 1% | 約111,000円 |

| 2% | 約131,000円 |

| 3% | 約152,000円 |

月々の返済額をこのように計算することで、自身のライフスタイルに合ったプランを選びやすくなります。

返済期間のメリット

35年間の返済期間には、資金計画のゆとりが生まれます。この長期に渡る返済プランでは、何かあった際の対応がしやすく、予算を立てやすくする効果があります。また、住宅ローン控除を最大限に活用できる可能性も高まります。選択肢が増えることで、自分たちにとって最善の選択を支援します。

金利の影響

金利は、ローンの月々の返済額に直接的な影響を与える重要な要素です。金利が高いほど、返済額が増える傾向があります。 そのため、借入先の選定や金利の種類を理解することが必要です。

金利の種類

金利には、主に以下の種類があります。

それぞれの金利の特性を理解することで、自分たちに最適な選択ができるでしょう。固定金利を選ぶと、将来的な予測がしやすく、安心感があります。一方、変動金利は初期費用が低くなる場合が多いです。

金利の選び方

金利の選び方にはいくつかのポイントがあります。まず、借入予定額や返済期間を考慮します。そして、以下の要素に注意を払います。

返済シミュレーション

返済シミュレーションでは、実際の月々の返済額や全体の負担を具体的に理解できます。これにより、長期的な資金計画が容易になります。

ケーススタディ

実際のケーススタディを通じて、異なる金利と返済方法を検討しました。例えば、以下の条項を踏まえたシミュレーションを行いました。

- 借入金額: 4000万円

- 借入期間: 35年

- 金利の条件: 年利1%の場合、月々の返済額は約111,000円、年利2%の場合は約131,000円、年利3%の場合は約152,000円となる。

これにより、異なる金利が月々の返済額に与える影響を視覚的に比較できます。また、繰上げ返済を行うことで、利息の軽減や返済期間の短縮が可能です。

シミュレーションツールの使い方

シミュレーションツールを利用することで、さまざまな条件下での返済額を簡単に算出できます。以下は、シミュレーションツールを活用するためのステップです。

- 借入金額を入力: 例えば、4000万円を設定。

- 返済期間を選択: 35年を選ぶ。

- 金利を指定: 1%、2%、3%など、想定する金利を入力。

- 計算ボタンを押す: 結果が表示され、毎月の返済額や総返済額を確認できる。

借り入れ時のポイント

借入額を決定する際には、返済負担をしっかりと理解することが重要です。月々の返済額は金利や借入期間に大きく影響されます。たとえば、年利1%の場合、月々約111,000円の返済が生じます。対して、年利3%では約152,000円になります。このように、金利の選択が返済額に直結するため、慎重に考慮する必要があります。

また、返済シミュレーションを活用することで、具体的な負担を理解しやすくなります。借入金額や金利、返済期間を入力することで、シミュレーションツールが月々の返済額を算出します。これにより、自分たちの状況に応じた柔軟な選択が可能になります。シミュレーション結果を参考に、家計計画を立てることが効果的です。

金融機関の選定も重要なポイントです。各金融機関で提供される金利や条件は異なるため、比較が必要です。例えば、変動金利は初期の金利が低く設定されることが多いですが、将来的に金利が上昇するリスクがあります。一方、固定金利は比較的安定ですが初めの金利が高くなる傾向があります。このため、ライフプランに合った金利タイプを選ぶことが不可欠です。

住宅ローン控除を活用する方法も検討すべきです。この控除は、税負担を軽減する手助けになります。控除を受ける条件や期間の理解を深めておくことで、より効果的に利用できます。正確な情報を持つことで、計画的に資金を管理する手助けとなります。

Conclusion

私たちが4000万円のローンを35年で組む際の選択肢や注意点を理解することは非常に重要です。月々の返済額を軽減しつつ、将来の資金計画をしっかり立てるためには、金利や返済方法の選定が鍵となります。

また、返済シミュレーションを活用することで、具体的な負担を把握しやすくなります。これにより、ライフプランに合った最適な選択をすることが可能です。私たちの未来を見据えた賢い資金計画が、安心した住宅購入につながるでしょう。