社会人一年目の皆さん、初めての給与を受け取ったときに感じる驚きはありませんか?私たちもその瞬間を経験しました。特に社会人一年目 税金 どれくらい引かれるのかは、多くの人にとって気になるポイントです。初めての税金の計算や控除について知識を持つことは、将来の計画に大いに役立ちます。

社会人一年目の税金の概要

社会人一年目で直面する税金は、給与から控除される重要な要素です。主に次の種類の税金が関係します。

- 所得税: 所得に基づいて計算され、累進課税制度が採用されています。つまり、所得が増えるほど税率が高くなります。

- 住民税: 前年の所得に基づいて課税されます。社会人一年目では前年の所得がないため、ローン申請などに利用される場合があります。

- 社会保険料: 健康保険や年金保険などが含まれます。月々の支給額から引かれ、将来の保障を目的としています。

税金の計算方法については、私たちが行う給与の支給時に、自動で控除されています。具体的な控除額は、総支給額や税率によって変動します。たとえば、年収300万円の場合、所得税や住民税を含めた合計の税金は約10万円から30万円になることが一般的です。このように、給与からの控除がいかに影響するかを理解することが大事です。

加えて、令和4年度の所得税率を以下の表にまとめました。

| 所得金額 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超〜330万円 | 10% |

| 330万円超〜695万円 | 20% |

| 695万円超〜900万円 | 23% |

所得税の計算方法

所得税の計算は、主に所得金額とその税率で決まる。所得税率は累進課税制度に基づき、所得が増えるほど税率も高くなる。具体的な税率や計算の方法について詳しく見ていこう。

所得税の税率

所得税の税率は、日本においては次のように設定されている:

| 所得金額 (円) | 税率 (%) |

|---|---|

| 1,000,000未満 | 5 |

| 1,000,001〜1,500,000 | 10 |

| 1,500,001〜3,000,000 | 15 |

| 3,000,001〜6,000,000 | 20 |

| 6,000,001〜10,000,000 | 23 |

| 10,000,001〜15,000,000 | 33 |

| 15,000,001〜30,000,000 | 40 |

| 30,000,001以上 | 45 |

この表を参考に、年収に合わせた税額の目安を確認することができる。例えば、年収300万円の場合、課税所得に対して15%の税率が適用されるため、税金の負担を見込む必要がある。

所得控除の種類

所得税の計算において、所得控除は非常に重要な役割を果たす。控除には様々な種類があり、以下に主要なものを挙げる:

- 基礎控除: 所得金額に応じて一定額が控除される。

- 配偶者控除: 配偶者がいる場合に受けられる控除。

- 扶養控除: 扶養家族がいる場合に適用される控除。

- 医療費控除: 医療費が一定額を超えた場合に適用される。

- 住宅ローン控除: 住宅ローンを利用している場合に適用される。

住民税について

住民税は、居住地に基づいて課税される重要な税金です。社会人一年目には、前年の所得がないために未経験な部分も多いですが、しっかり理解することで将来に役立つ知識を得られます。

住民税の仕組み

住民税は、基本的に前年の所得に基づいて計算されます。つまり、前年に収入がない場合、住民税を支払う必要はありません。住民税は、課税所得に対して一律に課せられる均等割と、所得に応じた所得割の2つの要素で構成されています。また、地方自治体によって税率は異なるため、地域の事情や政策も影響します。このように、自治体の収入源として重要な役割を果たしています。

住民税の計算

住民税は、収入を基にした計算式を使用します。基本的な流れは以下の通りです。

- 前年の所得を計算する

- 所得控除を適用する

- 課税所得を算出する

- 所得に応じた税率を適用する

社会保険料の概要

社会保険料は、主に健康保険、年金、雇用保険から構成され、私たちの生活や将来にとって重要な役割を果たします。

健康保険と年金

健康保険は、病気やけがに対する経済的な保障を提供します。これにより、医療費の自己負担額が軽減され、安心して医療サービスを利用できます。さらに、年金は老後の生活を支えるための制度で、私たちが働いて得た給与から毎月一定額が積み立てられます。

東京や大阪など大都市では、健康保険料は約10%程度です。この金額は給与に基づいて変動します。年金保険では、20歳以上の全ての人が対象となり、月々の給与から引かれます。これにより、将来の年金受給資格が保証されます。

雇用保険の役割

雇用保険は、失業時の生活を支えるための保険です。万が一、仕事を失ってしまった場合でも、生活費の一部がカバーされるため、安心感があります。雇用保険料は給与の約0.6%から0.8%程度で、この負担は雇用主と従業員で分担します。

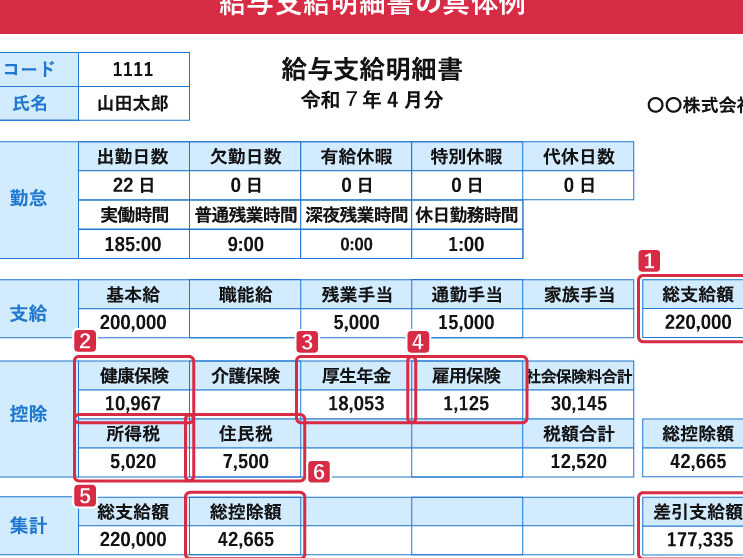

給与からの税金控除

私たちの給与から引かれる税金控除に関する理解は、非常に重要です。これらの控除は、毎月の手取り金額に直接影響し、将来の計画に影響を及ぼします。具体的に、以下の税金が給与から控除されます。

- 所得税:所得税は、私たちの年間所得に基づいて計算される税金です。税率は累進課税制度に従って、所得が増えるほど高くなります。年収300万円の場合、税率は約15%となります。

- 住民税:住民税は前年の所得に基づき課税され、社会人一年目の場合は前年の所得がないため、通常は支払う必要がありません。居住地域により税額が異なりますので、各地方自治体の税率を確認することが重要です。

- 社会保険料:社会保険料は主に健康保険、年金保険、雇用保険から成り立っています。たとえば、健康保険料は約10%程度、年金保険は20歳以上の全員が対象で、雇用保険は給与の0.6%から0.8%程度です。これらは将来の保障を目的としており、私たちの生活に直接関連しています。

結論

社会人一年目の税金についての理解は私たちの将来にとって非常に重要です。初めての給与から引かれる税金や社会保険料を知ることで、手取り額や生活設計に与える影響を把握できます。

特に所得税や住民税の仕組みを理解することで、税金の負担を軽減するための対策を考えることができるでしょう。社会保険料も将来の保障に直結しているため、しっかりと理解しておくことが大切です。

これらの知識を持つことで、私たちはより良いライフプランを描くことができるのです。税金についての理解を深めていきましょう。