退職給付金とは、私たちが働き続けた結果として受け取る重要な資金です。この制度は、退職後の生活を支えるために設計されており、私たちの将来に大きな影響を与えます。退職給付金がどのように計算され、どのように受け取ることができるのか、知っていますか?

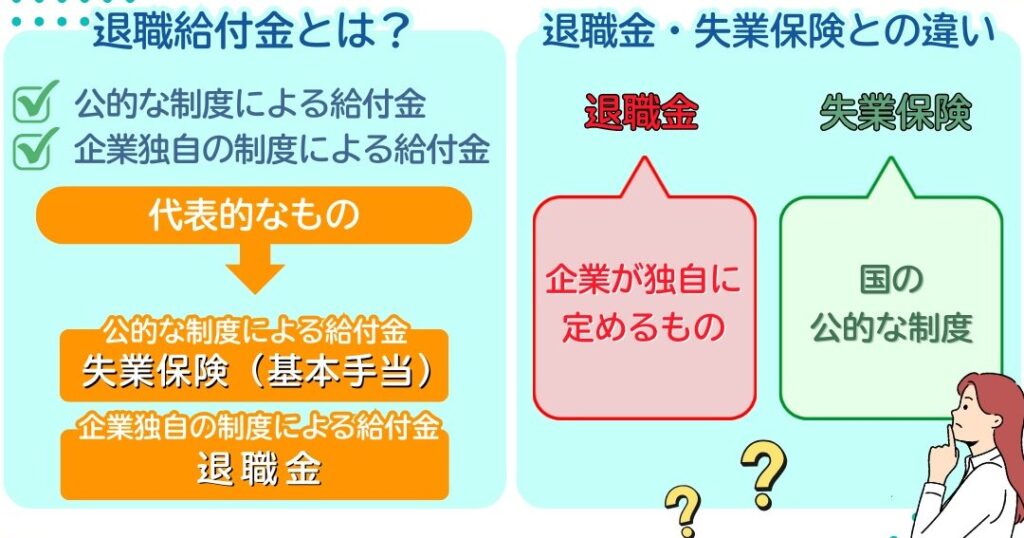

退職給付金とは

退職給付金は、企業が従業員に対して退職時に支給する資金を指します。この給付金は、働き続けたことの成果として受け取る重要なもので、退職後の生活を支える役割があります。退職給付金は、主に以下の種類があります。

- 退職金: 一時金として支給されることが多く、勤続年数や役職に基づいて計算されます。

- 年金: 定期的に支給される金銭であり、退職後の生活費の安定を図るものです。

- 退職一時金: 特定の条件を満たした場合に、一定額が一度に支給されます。

退職給付金の計算は、一般に企業の就業規則に基づいて行われます。私たちの経験から、担当者に具体的な計算方式を確認することが重要です。また、受け取り方には選択肢があります。一時金で受け取る場合や、年金に転換することができるのです。

退職給付金の種類

退職給付金には、確定給付型と確定拠出型の主に2種類があります。各々の特徴を理解することは、退職後の資産管理に役立ちます。

確定給付型

確定給付型は、退職後に受け取る金額があらかじめ決まっている制度です。企業は、退職時の給与や勤続年数に基づいて支給額を事前に算定します。そのため、受給者は将来の収入が安定しやすい利点があります。例えば、勤続年数が20年の場合、退職金が500万円に設定されているとすれば、退職時にはその額を確実に受け取ることができます。

確定拠出型

確定拠出型は、企業と従業員がそれぞれ決めた金額を拠出し、その運用成果によって受け取る金額が変動する制度です。この場合、老後の資金が市場の動きに左右されるため、リスクが伴います。しかし、資産形成の自由度が高く、個人の選択に応じた運用が可能です。たとえば、個人が株式や債券に投資することで、リターンを増やすチャンスもあります。

退職給付金の計算方法

退職給付金の計算は、企業の就業規則や労働契約に基づいて行われます。具体的な計算方法を理解することが、受け取る金額の予測に役立ちます。

給付額の算出基準

給付額の算出基準は、通常以下の要素を考慮します。

- 勤続年数: 働いた期間が長いほど、給付額は増加します。

- 役職および給与: 役職や最終的な給与水準の影響を受けます。

- 企業の就業規則: 企業ごとの規則により、異なる計算式が適用されることがあります。

各企業の就業規則を確認することで、具体的な計算式を把握できます。また、退職金や年金制度の利用状況も影響を与えます。

年金制度との関係

年金制度は退職給付金と密接な関係があります。年金受給額は、過去の給与や勤続年数に基づいて算出されます。人々の退職後の経済的安定を確保するため、この制度の理解が重要です。

- 確定給付型年金: 将来の年金額があらかじめ決まっている制度です。安定した収入を得やすい特徴があります。

- 確定拠出型年金: 従業員と企業が拠出額を決め、運用成績によって受け取る金額が変動する制度です。自由度が高いですが、リスクも伴います。

退職給付金の税金

退職給付金には、税金の取り扱いが重要です。私たちは、退職後に受け取る給付金がどのように課税されるかを理解する必要があります。退職給付金の税金に関する主なポイントは以下の通りです。

- 税率の適用

退職給付金には、所得税が課せられます。退職金に対する税率は、一時金か年金かによって異なります。一時金の場合、退職所得として分離課税され、通常の所得税より低い税率が適用されます。

- 控除制度

退職金は控除があり、一定額までは非課税です。この控除額は、勤続年数によって変動します。一般的に、勤続年数が長いほど控除が大きくなります。

- 早期受給による注意

退職給付金を早期に受け取る場合、税金が通常よりも高くなることがあります。早期受給の場合は、累積的に課税されるため、プランニングが重要です。

- 年金形式の税金

年金として受け取る場合、退職金が通常の所得として扱われるため、年間の所得税が発生します。年金受取額が高い場合、税率も上昇しますので注意が必要です。

- 地方税も考慮

退職給付金には、所得税に加え、都道府県民税や市町村民税も含まれます。これらの地方税も考慮に入れ、正確な税額計算を行うことが大切です。

退職給付金を受け取る際の注意点

退職給付金を受け取る際には、いくつかの重要な注意点があります。まず、税金の取り扱いを理解することが必須です。退職金に対して課税が行われ、一時金の場合は分離課税が適用されます。一般的に、長い勤続年数に応じた控除が用意されています。次に、早期受給を検討する場合、税負担が重くなる可能性があるため、慎重なプランニングが必要です。

受け取り方法にも注意が必要です。受取方式としては一時金と年金がありますが、それぞれの特徴や影響を把握することが重要です。一時金は単発の供給ですが、年金は生活費を安定的に支えるための継続的な収入源となります。これらの選択肢のメリット・デメリットを考える必要があります。

次に、企業ごとの就業規則を事前に確認することが重要です。退職給付金の計算基準は企業によって異なるため、具体的なルールを確認することで、最適な受け取り方法を選べます。また、労働契約の内容も影響を与えるため、しっかりと確認しましょう。

さらに、退職給付金の受け取り時期にも注意が必要です。受取のタイミングによって税負担が変わることがあります。例えば、退職後すぐに受け取る場合と、数年後に受け取る場合で税額が異なります。自身の生活設計に合った時期を選ぶことが重要です。

結論

退職給付金は私たちの退職後の生活を支える重要な要素です。受け取り方や計算方法を理解することで、最適な選択ができます。確定給付型と確定拠出型の違いを把握し、税金の取り扱いにも注意を払いましょう。

企業ごとの就業規則を確認することが、退職給付金の計算や受け取りにおいて不可欠です。私たちのライフプランに合った受取タイミングを選ぶことで、より良い未来を築く手助けとなります。退職給付金についての知識を深め、安心して退職後の生活を迎えましょう。