私たちが投資を始める際、最も重要な選択肢の一つが「ニーサ」です。ニーサとは、少額投資非課税制度のことを指し、個人の資産形成をサポートするために設けられた制度です。この制度を利用することで、私たちは税金の負担を軽減しながら資産を増やすチャンスを得ることができます。

ニーサとは

ニーサとは、日本の少額投資非課税制度です。この制度は、個人の資産形成を支援するために設けられ、特に初心者にとって利用しやすい選択肢です。ニーサを利用することで、税金の負担を軽減しながら資産を増やす機会を得られます。

ニーサにはいくつかの特徴があります。具体的には、

- 年間投資上限額は120万円であり、この額を超える投資分には課税されます。

- 非課税期間は最長5年間です。5年を超えた分については、通常の課税が適用されます。

- 購入できる金融商品は、株式や投資信託を含み、幅広い選択肢があります。

ニーサは、利用開始時に口座を開設する必要があり、登録には条件がある場合があります。また、投資信託を選ぶ際には、手数料や運用成績も考慮して選びたいところです。これにより、資産形成の計画が一層効果的になります。

ニーサの特徴

ニーサは、個人の資産形成を支援するための魅力的な制度です。このセクションでは、ニーサの具体的な特徴を詳しく見ていきます。

税制上のメリット

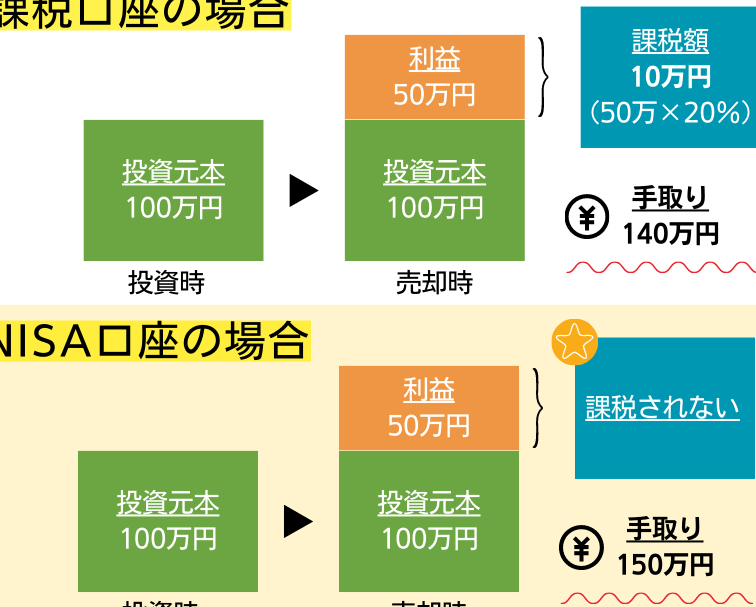

ニーサの最大の特徴は、投資した金額に対する利益が非課税となる点です。具体的には、年間120万円までの投資が認められており、非課税期間は最長5年間です。これにより、通常の課税制度よりも大幅に利益を得られる可能性があります。また、投資額が上限を超える分には課税が適用されるため、計画的な投資が重要です。さらに、株式や投資信託など、幅広い金融商品を選択できるため、自分の投資スタイルに合わせた選択が可能です。

投資対象

ニーサで投資できる対象は多岐にわたります。具体的には、以下のような金融商品があります:

- 株式:国内外の上場企業の株式を購入できる。

- 投資信託:さまざまな資産に投資するファンドが利用できる。

- ETF(上場投資信託):特定の指数に連動する投資商品も選択肢に入る。

ニーサの種類

ニーサには、一般ニーサとつみたてニーサの2種類があります。それぞれの特徴を理解することで、私たちの資産形成に役立てられます。以下で詳しく見ていきましょう。

一般ニーサ

一般ニーサは、年間120万円の投資が可能で、非課税期間は最長5年間です。この制度の対象商品には、株式、投資信託、ETFが含まれます。具体的には、以下のような特徴があります。

- 投資の柔軟性: 投資商品の選択肢が広く、リスクを分散しやすい点が特徴です。

- 利益の非課税: 投資によって得られる利益は非課税となり、通常の課税に比べて高いリターンが期待できます。

- 短期投資にも対応: 短期での売却も可能で、流動性が高いため、資産の運用に柔軟性があります。

一般ニーサは、自分の投資スタイルに合わせた自由度の高い選択肢として、多くの人に利用されています。

つみたてニーサ

つみたてニーサは、長期的な資産形成を目指す制度です。年間投資上限は40万円で、非課税期間は最長20年間です。この制度の特徴を以下に示します。

- 定期的な積立て: 毎月一定額を投資することで、ドルコスト平均法を利用したリスクヘッジが可能です。

- 長期的な非課税メリット: 非課税期間が20年と長いため、長期的な資産形成に向いています。

- 限定された商品: 指定された投資信託など、安定した運用が期待できる商品に限定されています。

ニーサの利用方法

ニーサを利用することで、資産形成が効率的に行える。ここでは、ニーサの利用方法について詳しく説明します。

開設手続き

ニーサ口座を開設するためには、金融機関での手続きが必要です。具体的な手順として、以下のポイントを参考にしてください。

- 必要書類の準備: 身分証明書やマイナンバーが必要です。

- 口座開設の申込: 各金融機関のサイトからオンラインで申し込めます。

- 書類の確認: 提出した書類が確認され、問題がなければ口座が開設されます。

金融機関によっては、特典やキャンペーンが用意されている場合があるので、複数の機関を比較することが重要です。

投資戦略

ニーサでの投資には、明確な戦略が必要です。以下のポイントを考慮してみてください。

- 分散投資: リスクを軽減するため、多様な金融商品に投資を分散させます。

- 長期的な視点: 非課税期間を最大限に活用するために、短期的な利益ではなく、長期的な成長を目指します。

- 市場動向の把握: 投資先の企業や市場の動向を常にチェックし、適切なタイミングでの見直しを行います。

ニーサの注意点

ニーサを利用する際には、いくつかの重要な注意点があります。まず、年間投資上限額は120万円であり、これを超える投資には課税が発生します。 利用者は、この上限額を意識して資産運用を行う必要があります。

次に、非課税期間は最長5年間です。 この期間が終了した場合、通常の課税が適用されるため、期限を把握して運用計画を立てることが求められます。

また、投資商品には、株式や投資信託などがありますが、すべてがニーサの対象とは限りません。 投資志向に合った商品を選ぶ際には、十分な情報を持つことが重要です。さらに、手数料や運用成績を比較検討することが、資産形成において大切です。 これによりリターンを最大限に引き出せます。

一般ニーサとつみたてニーサでは、異なる投資上限や期間があります。 したがって、目的に応じた選択をすることが効果的です。例えば、つみたてニーサは年間40万円までの投資が可能で、非課税期間は20年間と、長期貯蓄に適した制度です。

さらに、ニーサを利用するには、口座開設が不可欠です。 その際には、身分証明書やマイナンバーなどの必要書類を揃える必要があります。申請はオンラインで簡単に行えますが、手続きの正確性が求められます。

結論

ニーサは私たちの資産形成において非常に有効な手段です。非課税のメリットを活かしながら、様々な投資商品にアクセスできる点は大きな魅力です。一般ニーサとつみたてニーサの選択肢を理解し、それぞれの特徴を活かした投資戦略を立てることが重要です。

口座開設の手続きや投資商品の選定には注意が必要ですが、しっかりとした計画を持つことで、私たちの資産を効率的に増やすことができます。ニーサを活用し、将来に向けた資産形成を進めていきましょう。