家を売却することは人生の大きな決断ですが、私たちが見落としがちな重要な要素が**家 売却 税金**です。売却による利益に対して課せられる税金は、思っている以上に影響を与えることがあります。私たちがこのプロセスをスムーズに進めるためには、税金に関する理解が欠かせません。

家 売却 税金の基礎知識

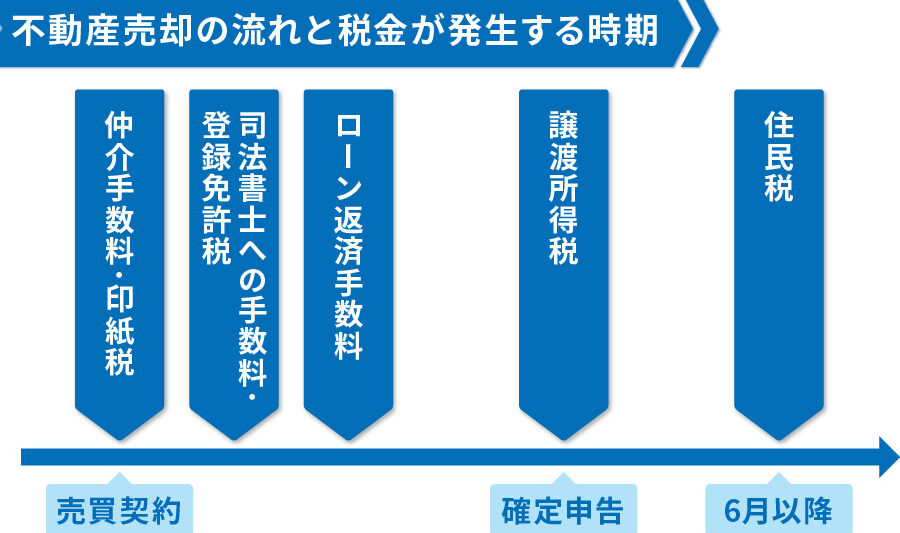

家の売却に伴う税金は、十分な理解が必要です。多くの売却者が税金の種類や控除を見落としがちです。以下に、重要な情報を整理しました。

税金の種類

家を売却する際に考慮すべき税金の種類には、主に以下のものがあります。

- 所得税: 売却益に対して課税されます。所得税は、譲渡所得に基づいて計算され、売却価格から購入価格や経費を差し引いた額に適用されます。

- 住民税: 所得税と合わせて課税されることが多いです。住民税も譲渡所得に基づいて計算されます。

- 特別復興税: 震災復興のための税金で、一定期間内の所得に対して課税されます。

これらの税金を理解し、正確な納付額を把握することが重要です。

控除と特例

税金の負担を軽減するために、控除や特例を利用できます。以下に代表的なものを示します。

- マイホーム特例: 所有期間が10年以上の自宅を売却した場合、所得税と住民税が軽減される特例です。

- 居住用財産の譲渡所得の特別控除: 最高3,000万円まで譲渡所得から控除できる特例が存在します。この特例は、家を売却して得た利益を減少させるのに役立ちます。

家 売却に伴う税金の計算方法

家を売却する際、税金の計算は非常に重要です。ここでは、譲渡所得の計算方法と税率の適用について詳しく解説します。

譲渡所得の計算

譲渡所得は、家を売却した際に得る利益を指します。この際の計算方法は以下の通りです。

- 売却価格を確認: 売却した価格を記録します。

- 取得費用を計算: 購入価格に加え、仲介手数料や改修費用を考慮します。

- 譲渡所得を算出: 売却価格から取得費用と譲渡費用を引きます。

具体的な計算式は以下の通りです:

譲渡所得 = 売却価格 – (取得費用 + 譲渡費用)

この計算を行うことで、実際に得た利益が明確になります。しかし、利益が出た場合は、次のステップに移る必要があります。

税率の適用

譲渡所得に対する税金は、適用される税率によって変動します。税率には短期譲渡と長期譲渡があり、所有期間によって異なります。

- 短期譲渡所得: 所有期間が5年未満の場合、税率は39%(所得税+住民税+特別復興税)。

- 長期譲渡所得: 所有期間が5年以上の場合、税率は20%(所得税+住民税)。

税率を適用することで、納付額を算出します。

例えば、譲渡所得が1,000万円の場合、長期譲渡に該当する場合の納税額は200万円です。

家 売却時の注意点

家を売却する際には、いくつかの重要な注意点があります。これらを把握することで、スムーズな売却が可能になります。

重要書類の準備

家の売却には、さまざまな重要書類が必要です。以下の書類を準備します。

- 登記簿謄本:家の所有権を証明するために必要。

- 固定資産税評価証明書:税金計算の基礎となる評価額を示す。

- 売買契約書:買主との契約内容を詳述した文書。

- 住民票:売主の居住地を確認するために必要。

これらの書類が揃っていると、売却の手続きがスムーズに進みます。また、買主からの信頼も得やすくなります。

売却後の手続き

家を売却した後は、いくつかの手続きが必要です。具体的には下記のような点に注意します。

- 税金の申告:売却益に対する所得税や住民税を申告する必要がある。

- 譲渡所得の計算:譲渡所得を正確に計算し、必要な税額を把握します。

- 住所変更手続き:住民票や関連する公的機関で住所変更を行います。

ケーススタディ

家の売却に関する具体的な事例を取り上げると、税金の影響について更に明確に理解できます。ここでは、一般的な売却ケースと特殊な事情がある売却ケースについて詳しく掘り下げてみます。

一般的な売却ケース

一般的な売却ケースでは、売却益に対する税金の計算が重要です。例えば、家を3,500万円で売却し、取得費用が2,000万円、譲渡費用が500万円だったとします。この場合、譲渡所得は次のように計算されます。

- 売却価格: 35,000,000円

- 取得費用: 20,000,000円

- 譲渡費用: 5,000,000円

譲渡所得 = 売却価格 – (取得費用 + 譲渡費用)

譲渡所得 = 35,000,000円 – (20,000,000円 + 5,000,000円) = 10,000,000円

この場合、譲渡所得が1,000万円を超えるため、長期譲渡税率の20%が適用されます。税金は2,000,000円になります。税金対策として、マイホーム特例の適用を受ければ、税金負担を軽減できます。

特殊な事情がある売却ケース

特殊な事情がある売却ケースとして、相続や離婚による売却があります。相続した不動産を売却する場合、取得費用が相続時の評価額に基づくため、税負担が変わります。具体的には以下の通りです。

- 相続時の評価額: 4,000万円

- 売却価格: 6,000万円

このケースの譲渡所得は次のように計算されます。

- 売却価格: 60,000,000円

- 取得費用: 40,000,000円

- 譲渡費用: 500,000円 (仮定)

譲渡所得 = 売却価格 – (取得費用 + 譲渡費用)

譲渡所得 = 60,000,000円 – (40,000,000円 + 500,000円) = 19,500,000円

結論

家売却に伴う税金は私たちにとって重要な要素であり理解が不可欠です。適切な知識を持つことで、売却時の負担を軽減できるだけでなく、スムーズな手続きを実現できます。税金の種類や控除の活用法を知ることで、より有利な条件での売却が可能になるでしょう。

また、必要な書類を整え正確な計算を行うことが、売却後のトラブルを避けるカギです。私たちがこの情報を活用することで、家の売却を成功に導く手助けとなることを願っています。