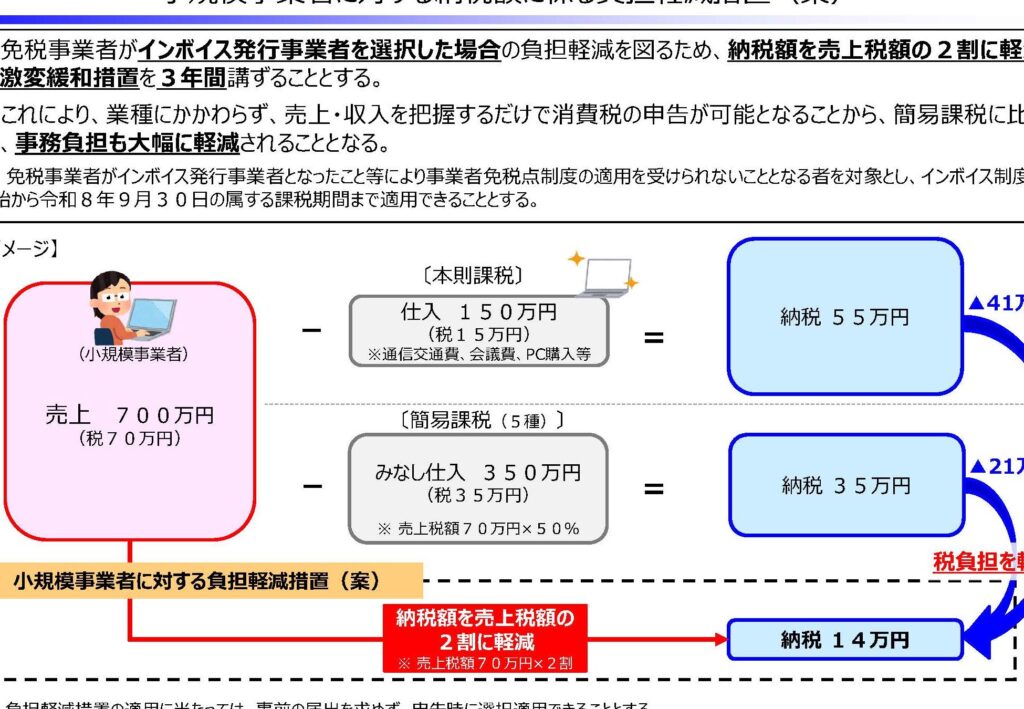

私たちが注目するのは、インボイス制度が個人事業主に与える影響です。この制度の導入により、特に年収が1000万円以下の事業主にとって、どのような変化が訪れるのでしょうか?私たちの生活やビジネスに直接関わる重要なトピックです。

インボイス制度の概要

インボイス制度は、取引の透明性を高め、適正な税務処理を促進するための仕組みです。この制度により、売上や仕入れに関わる消費税を明確に計上することが求められます。日本では、2023年10月からこの制度が施行され、特に個人事業主に重要な影響を与えます。

- 対象者: 法人及び個人事業主が適用対象です。

- 基準額: 年間売上が1000万円を超える事業者が主な対象です。

- 回収方法: 消費税の適正な表記に必要なインボイスの発行が義務付けられます。

また、インボイス制度に参加しない場合、取引先に対して消費税の適用が受けられなくなる場合があるため、事業主は十分な注意が必要です。この制度への適応は、事業運営において重要な課題となります。特に、年収が1000万円以下の事業主も影響を受ける点が強調されます。

個人事業主への影響

インボイス制度は、特に我々のような個人事業主に大きな影響を与える。特に所得が1000万円以下の場合、制度の適用方法に注意が必要になる。

収入1000万以下の事業主

収入が1000万円以下の事業主は、制度の適用対象外かもしれないが、注意が必要だ。例えば、消費税の仕組みが変更されることで、自身の事業にも影響を及ぼす可能性がある。「インボイス発行業者」でない場合、消費税の控除が受けられない。取引先が制度を利用している場合、我々の取引も影響を受ける。これにより、我々の商品の競争力が低下するかもしれない。

課税事業者と免税事業者の違い

課税事業者と免税事業者の違いは明確だ。課税事業者は消費税を徴収し、電子インボイスを発行する義務がある。他方、免税事業者は消費税を徴収しないが、インボイスの発行も不要だ。以下は、それぞれの特徴だ。

導入時期

インボイス制度は2023年10月に施行され、個人事業主にも影響を与える重要な変更が実施されます。特に、年間売上が1000万円以下の事業主にとって、制度の理解が必要です。

インボイス制度の開始日

インボイス制度は2023年10月1日から正式に開始されます。この制度は、売上1000万円超の事業者に適用され、消費税の透明性と適正な税務処理を促進するために設けられました。開始日以降、対象事業者はインボイスを発行する義務が生じ、消費税の適切な表記が求められるようになります。

対象となる事業者の条件

具体的には、以下の条件を満たす場合、インボイス制度の適用対象となります。

- 年間売上が1000万円を超える事業者が主な対象となります。

- 課税事業者として登録していることが条件です。

- インボイスの発行義務を守らなければなりません。

申請方法

インボイス制度に関して、申請方法は重要なポイントです。適切な手続きが求められ、必要書類を準備することが必要です。

必要書類

申請には以下の書類が必要です。

- 本人確認書類: 運転免許証やパスポートなどの身分証明書。

- 事業主登録証明書: 事業税の申告書や法人登記簿謄本。

- インボイス発行申請書: 所定のフォーマットを使用します。

- 課税事業者の種類を示す書類: 課税事業者として登録している証拠。

この書類を揃えることで、スムーズに申請が可能です。

申請手順

申請手順は以下の通りです。

- 書類を用意する。必要書類を全て揃えます。

- オンライン申請を行う。国税庁の専用サイトからアクセスします。

- フォームに必要事項を入力する。事業者情報や売上に関する詳細を正確に記入します。

- 書類を提出する。オンラインで送信するか、郵送にて行います。

- 申請結果を待つ。審査が完了するまでの期間は、通常数週間です。

まとめ

インボイス制度は個人事業主にとって重要な変化をもたらす。私たちはその影響を理解する必要がある。特に、年間売上が1000万円以下の事業者への影響が大きい。制度開始日である2023年10月1日以降には、適正な消費税処理が求められる。登録しないと、取引先から消費税の控除が受けられない場合がある。

申請に必要な書類も把握しておくべきだ。本人確認書類や事業主登録証明書、インボイス発行申請書が求められる。さらに、課税事業者としての種類を示す書類も必要だ。手続きはオンラインで行い、数週間の審査があることに注意しよう。

課税事業者と免税事業者の違いも理解しておきたい。課税事業者は消費税を徴収し、インボイスを発行する義務があるが、免税事業者はその義務がない。ただし、免税事業者でも影響を受ける場合があるため、事業の競争力を考慮する必要がある。

結論

インボイス制度の導入は私たち個人事業主にとって大きな変化をもたらします。特に年収が1000万円以下の事業主にとっては、制度に参加しない場合のリスクが高まります。取引先との競争力を維持するためにも、適切な対応が求められます。

必要な書類を揃えオンラインでの申請を行うことが重要です。この制度を理解し、適切な消費税処理を行うことで、私たちのビジネスを守り、成長させることができるでしょう。制度開始日を意識し、準備を怠らないようにしましょう。