私たちが日常生活で直面するさまざまな金融取引において、金利計算は欠かせない要素です。銀行の預金やローン、さらには投資の世界でも、金利の理解が成功の鍵を握っています。では、金利計算を正しく行うことが、私たちの資産形成にどのように影響を与えるのでしょうか?

金利計算の基本

金利計算は金融取引の核をなす。私たちが金利を理解し、計算することで、適切な判断ができるようになる。

金利の種類

金利には様々な種類がある。私たちが日常でよく目にする金利は、大きく分けて以下の3つだ。

- 固定金利: 一定の期間中、変動しない金利。返済計画が立てやすいのが特徴だ。

- 変動金利: 市場金利に応じて変動する金利。市場の動向が影響するため、リスクがある。

- 優遇金利: 特定の条件を満たすと適用される低金利。例えば、定期預金や口座開設時の特典がある。

金利の種類によって、返済金額や貯蓄の利益が異なるので、しっかり理解する必要がある。

金利計算の公式

金利計算には基本的な公式がある。私たちが使うシンプルな公式は以下の通りだ。

- 単利の計算式: 利息 = 元本 × 金利 × 期間。

- 複利の計算式: 総額 = 元本 × (1 + 金利) ^ 期間。

この公式を知ることで、具体的な金額を計算できるようになる。たとえば、元本が100万円で、年利が5%の場合、1年後の利息は50,000円だ。複利では、元本に利息が追加されるので、次の年の利息は105万円に対して計算される。これは将来の資産形成にとって非常に重要だ。

金利計算の方法

金利計算の方法は、資産形成や借入れに欠かせない重要な知識です。私たちは主に単利計算と複利計算の二つの基本的な手法を用います。

単利計算

単利計算は、元本に対して金利が毎年同じ額で適用される方式です。この計算は次のように行われます:

- 元本を確認する。

- 金利を現在の金利として設定する。

- 期間を年数で設定する。

計算式は以下の通りです:

[

text{利息} = text{元本} times text{金利} times text{期間}

]

例えば、元本が100,000円、年利率が5%、期間が3年の場合、利息は15,000円となります。

複利計算

複利計算は、元本とその利息の合計に基づいて金利が適用される方法です。この方式の利点は、時間が経つにつれて利息が加算され、より大きな利益を生むことです。計算は以下の手順で行います:

- 元本を確認する。

- 年利率を設定する。

- 投資期間を年数で設定する。

計算式は次のようになります:

[

text{将来価値} = text{元本} times (1 + text{金利})^{text{期間}}

]

例として、元本が100,000円、年利率が5%、期間が3年の場合、将来価値は以下のように計算できます:

[

text{将来価値} = 100,000 times (1 + 0.05)^{3} = 115,762.5

]

金利計算の実用例

金利計算は、金融取引においてただ重要なだけでなく、私たちの資産形成に直接的な影響を与えます。ここでは、実際の金利計算の例を通じて、住宅ローンと貯蓄口座における具体的な計算方法を見てみましょう。

住宅ローンの金利計算

住宅ローンの金利計算は、私たちの住宅購入に関わる最も重要な要素の一つです。例えば、借入金額が3000万円、年利が2%、返済期間が35年の場合、毎月の返済額を計算できます。計算式は以下の通りです。

- 利息 = 元本 × 金利 × 期間

- 毎月返済額 = 元本 × (金利 ÷ 12)÷ (1 – (1 + 金利 ÷ 12)^{-返済回数})

この場合、利息を計算すると、総返済額は約6,200万円となる可能性があります。これにより、私たちは長期的な支出を正確に把握することができ、無理のない返済計画を立てられます。

貯蓄口座の金利計算

貯蓄口座においても、金利計算が重要です。たとえば、預金額が50万円で年利率が0.5%の場合、1年後の利息は以下のように計算できます。

- 利息 = 元本 × 金利 × 期間

具体的には、50万円 × 0.005 × 1年 = 2500円となります。このように、残高が増えることで、長期的には利息も大きくなり、資産の増加が期待できます。

金利計算における注意点

金利計算を正確に行うためには、いくつかの重要な注意点があります。ここでは、特に考慮すべきポイントを詳しく説明します。

異なる金利の比較

異なる金融商品間での金利を比較することが重要です。例えば、以下の要素に注意を払います。

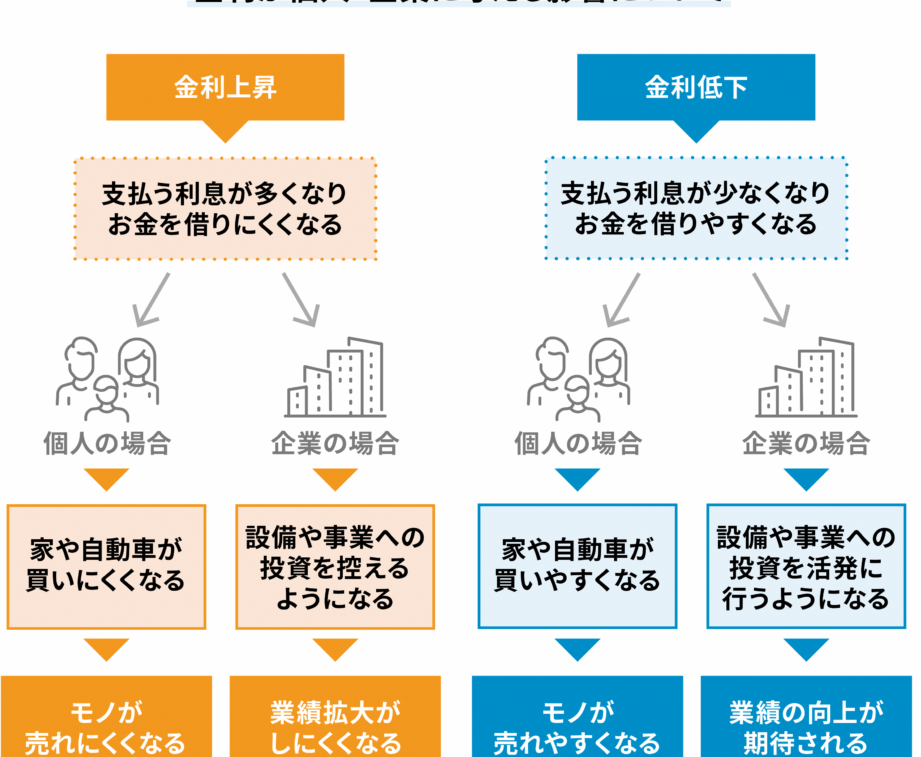

- 固定金利と変動金利の違い: 固定金利は期間中に金利が変わらず、変動金利は市場の動向に応じて変わります。どちらが自分にとって最適か検討することが必要です。

- 優遇金利の適用条件: 銀行が提供する優遇金利には、特定の条件をクリアする必要があります。条件を満たすことで、有利な金利が適用されることがあります。

- 複数の金融機関の金利比較: 銀行や金融サービスごとに金利は異なるため、複数の機関を比較して最も有利な選択をすることが重要です。

手数料の影響

金利以外にも手数料が金利計算に影響します。手数料がどのように計算に影響するか、以下に示します。

- 口座維持手数料: 一部の銀行は口座維持手数料を徴収します。この手数料があると、実質的な利息収入が減少します。

- 取引手数料: ローンや投資において発生する取引手数料も考慮すべきです。手数料が高いと、最終的な利益が減る可能性があります。

- 金利上昇時の手数料影響: 金利が上昇すると、利息負担が増え、手数料の影響がより大きく感じられます。特に長期のローンでは、この点を注意深く考える必要があります。

結論

金利計算の理解は私たちの資産形成に欠かせない要素です。固定金利や変動金利の違いを把握し適切な金融商品を選ぶことで、将来の経済的安定を図ることができます。単利と複利の計算方法をマスターすることで、私たちはより賢明な投資判断ができるようになります。

また金利比較や手数料の影響を考慮することで、実質的な利息収入を最大化することが可能です。これらの知識を活用し、計画的に資産を増やしていくことが私たちにとって重要なステップとなります。金利計算をしっかりと理解し、実生活に役立てていきましょう。