自己破産を考えるとき、多くの人が最初に思い浮かべるのは「現金」の問題です。私たちは、自己破産がどのように私たちの財政に影響を与えるのか、そして現金の扱いがどれほど重要かを理解することが必要です。自己破産は単なる手続きではなく、私たちの生活に深い影響を及ぼす選択です。

自己破産の基礎知識

自己破産は、債務を返済できなくなった場合の法的手続きです。私たちが理解すべき重要な点は、自己破産が個人に与える影響が非常に大きいことです。

自己破産とは

自己破産とは、負債総額が資産総額を上回る状況において、裁判所を通じて債務を免除する法的手続きです。債務者は、経済的に困難な状況から脱出できる機会を得ます。ただし、自己破産に伴う影響も多いです。私たちは、債権者からの請求が停止すること、資産の一部が売却される可能性があることを知っておく必要があります。自己破産を選択する理由には、以下のような要因があります。

- 返済不可能な負債

- 高額な医療費

- 離婚や失業などの生活の変化

自己破産のメリットとデメリット

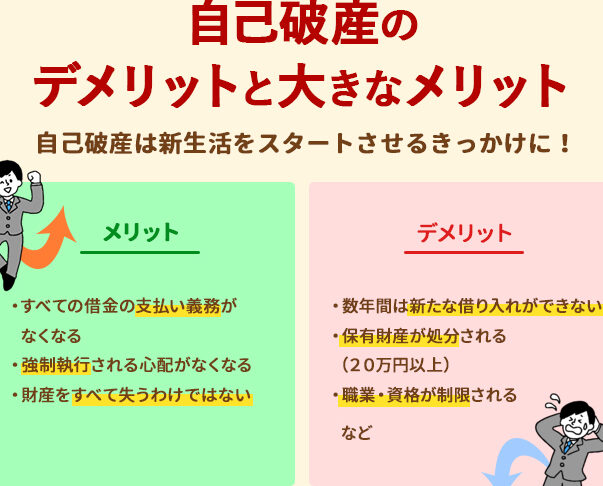

自己破産には、明確なメリットとデメリットがあります。

メリット:

- 債務が免除されることで、経済的な再スタートが可能になる

- 債権者からの取り立てが停止する

デメリット:

- 信用情報に傷がつくため、将来の借入が難しくなる

- 資産の一部が売却されるリスク

- 自己破産手続きにかかる費用が必要

現金と自己破産

現金は自己破産の手続きにおいて重要な要素です。現金の状況を理解することで、私たちの財政的な進展に役立つでしょう。

現金の扱い

自己破産の際、現金の扱いは慎重に行う必要があります。基本的に、破産手続き中に現金は全て財産と見なされます。私たちが持つ現金が以下のように評価されます:

- 自己破産申請時の現金総額:自己破産申請時に手元にある現金が全額報告対象です。

- 生活費の必要性:少額の現金は生活を維持するために必要とされ、一定の金額が保護されることがあります。例えば、生活費として保護される金額が地域によって異なる場合があります。

- 隠匿のリスク:現金を隠すことは法律違反であり、厳しい処罰が科される可能性があるため、全ての財産を正確に申告する重要性があります。

現金以外の資産との比較

現金以外の資産には、財産の扱いが異なる点がいくつかあります。具体的には以下のような違いがあります:

- 不動産:不動産は評価額に基づいて処分されるため、高額の場合は売却されるリスクがあります。

- 金融商品:株式や債券等の金融商品も申告対象ですが、現金よりも流動性が低いため、現金に換えるまで時間がかかることがあります。

- 個人財産:特定の個人財産、特に生活必需品は保護されることが多いですが、高価なアイテムは売却対象となる可能性があります。

自己破産手続きの流れ

自己破産手続きは複雑ですが、正しい手順を踏むことでスムーズに進められます。必要な書類を準備し、申請のステップを理解することが重要です。以下に詳しく説明します。

必要書類

自己破産を申請するとき、いくつかの書類が必要です。以下の書類を用意することで、申請プロセスが迅速に進みます。

- 収入証明書: 直近の給与明細や年収証明書を用意する。

- 資産明細書: 所有する資産を包括的に記載した明細書。

- 債務明細書: すべての債務をリストアップし、各債権者の情報を含む。

- 生活費の明細: 月ごとの生活費の詳細を記載した書類。

- 本人確認書類: 身分証明書として、運転免許証やパスポートなど。

提出する書類は地域やケースによって異なる場合がありますので、事前に確認しましょう。

申請のステップ

自己破産の申請は以下のステップで進めます。各ステップを正確に実行することで、手続きが円滑に進むでしょう。

- 事前相談: 専門家と相談し、自己破産の選択が適切か評価する。

- 必要書類の準備: 上記の書類をすべて揃える。

- 申請書の提出: 裁判所に必要書類を提出し、自己破産の申請を行う。

- 裁判所の審査: 裁判所が書類を審査し、問題がなければ手続きが開始される。

- 債権者への通知: 裁判所が債権者に通知し、債務の免除手続きが進む。

自己破産後の生活

自己破産後の生活は、多くの人にとって新たな挑戦になります。経済的な状況が変わるため、計画的な生活が求められます。以下では、自己破産後の生活費の管理と現金の使い方について詳しく見ていきます。

生活費の管理

生活費の管理は、自己破産後の生活を安定させるために極めて重要です。まず、毎月の収入と支出を正確に把握する必要があります。収入が変動する場合もあるため、予測を立てて余裕を持たせることが求められます。以下のポイントを参考にしましょう。

- 予算を立てる: 固定費と変動費を分け、優先順位をつける。

- 支出を記録する: 毎日の支出を記入し、不必要な出費を把握する。

- 貯蓄を目指す: 少しずつでも貯蓄を行い、緊急時に備える。

これにより、生活の質を維持しつつ、自己破産の影響を和らげることが可能です。また、生活費の見直しは、精神的な負担を軽減する要因にもなります。

現金の使い方

現金の使い方も、自己破産後の生活において重要な位置を占めます。自己破産中は、現金の使用が限られることが多いため、慎重に計画する必要があります。現金を利用する際には、次の点に留意しましょう。

- 必要な支出を優先する: 食費や光熱費、必須の医療費を優先し、無駄な支出は避ける。

- 緊急用の現金を確保する: 予期せぬ出費に対応できるよう、一定額の現金を手元に用意しておく。

- 消費内容を見直す: どの支出が本当に必要かを考え、無駄を省くことが大切です。

注意点とアドバイス

自己破産を考える際の注意点とアドバイスについてを詳しく説明します。私たちは、慎重に計画を立て、適切な情報を得ることが重要です。

専門家の相談

私たちが自己破産を考えるとき、専門家の相談は不可欠です。信頼できる弁護士や司法書士に相談することで、手続きやリスクについての正確な情報を得られます。彼らは、私たちの状況に応じたアドバイスを提供し、必要な書類の準備をサポートしてくれます。また、専門家からの助言を受けることで、後々の問題を避けやすくなります。法律や手続きには多くの複雑な要素がありますが、専門家の知識を借りることで、安心して進められるでしょう。

再発防止策

自己破産後の再発防止策には、計画的な財務管理が重要です。具体的な方法として、以下のポイントを考慮します。

- 収入の把握: 毎月の収入を正確に把握し、安定した収入源を確保します。

- 予算作成: 固定費と変動費を明確に分け、生活費の予算を立てます。

- 支出の記録: すべての支出を記録し、無駄遣いを避けます。

- 緊急資金の確保: 突発的な支出に備えた緊急資金を常に準備します。

Conclusion

自己破産を考える際には現金の扱いが極めて重要です。私たちが理解しておくべきは現金の状況が手続きに直接影響を与えるという点です。正確な情報を持つことで、より良い選択ができるようになります。

また専門家の相談を受けることでリスクを軽減し、手続きをスムーズに進められます。自己破産後の生活においても計画的な財務管理が求められます。これにより、私たちは新たな経済的基盤を築き、将来的な問題を避けることができるでしょう。