退職金は私たちの将来にとって非常に重要な資産です。特に、退職金を受け取るまでの「3年」という期間は、計画的な資産形成において大きな意味を持ちます。私たちは、退職金の受け取り方やその運用方法について深く掘り下げていきます。

退職金の基本概念

退職金は、従業員が退職する際に受け取る金銭であり、将来の生活に重要な役割を果たす。我々は、退職金がどのように機能するのかを理解することが必要だ。

退職金とは

退職金とは、企業が社員に対して支給する退職時の金銭である。一般的には、勤続年数や給与に基づいて計算される。退職金は、労働契約や就業規則に明記されていることが多く、支給額は会社によって異なる。具体的には、以下の要素が退職金の計算に影響する。

- 勤続年数

- 最終給与

- 社内規定のルール

このため、退職金を受け取る金額は個人によって差が出る。

退職金の目的

退職金の目的は、退職後の生活を支えるための資金を提供することだ。また、社員の勤続を促すインセンティブの役割も果たす。退職金は以下の目的を持っている。

- 老後資金の準備: 退職後の生活を安定させるために必要

- モチベーションの向上: 勤続年数に応じた評価をもたらし、社員のやる気を促進

- 財政的保証の提供: 退職後の生活費や医療費に備える際の助け

退職金の制度

退職金の制度は、従業員が長期間勤めた場合に提供される重要な仕組みです。この制度は、企業によって異なるものの、基本的な枠組みが存在します。下記に具体的な要素を示します。

勤続年数と退職金

退職金は、勤続年数が長いほど高くなる傾向があります。多くの企業では、勤続年数に応じて以下のような仕組みが採用されています。

- 勤続1年未満の場合、退職金が支給されないことが多い。

- 勤続年数が3年を超えると、退職金の額が段階的に増加する。

- 勤続10年以上の場合、退職金が大幅に増加するケースがある。

このように、勤続年数は退職金に大きく影響します。従業員にとって、長期間の勤続が経済的利益につながる重要な要因です。

退職金の計算方法

退職金の計算方法は、企業によって異なるが、一般的には以下の要素が考慮されます。

- 基本給の数ヶ月分: 退職金は多くの場合、最終給与の何ヶ月分かで計算される。

- 勤続年数の乗数: 勤続年数に応じた乗数を使って、最終給与額を増加させる。

- 企業の就業規則: 具体的な計算基準は、企業の就業規則に明記されている。

退職金の税金

退職金には税金がかかるため、受取額に影響を与える要素を理解しておくことが重要です。私たちは、退職金の税金に関する基本的な知識を提供します。

退職金にかかる税金

退職金にかかる税金は、税法に基づいて以下のように分類されます。

- 退職所得税: 退職金のうち、退職所得として課税されます。退職所得控除の金額を基に計算され、実際にかかる税金は少なくなります。

- 所得税: 退職金が他の所得と合算される場合、累進課税が適用され、税率が上がる可能性があります。

- 住民税: 退職所得に対しても住民税が発生します。住民税の税率は地域によって異なります。

具体的には、退職所得控除額は次のように算出されます:

| 勤続年数 | 控除額 |

|---|---|

| 20年未満 | 40万円 × 勤続年数 |

| 20年以上 | 800万円 + 70万円 × (勤続年数 – 20年) |

退職金がこの控除額を超えた部分に対して退職所得税が課税されます。

税金対策

退職金にかかる税金の負担を減らすための対策には、いくつかの方法があります。

- 退職所得控除の活用: 勤続年数に応じた控除額をフルに活用します。まず、これに基づいた退職金の計算を把握します。

- 分割受取: 一時金で受け取るのではなく、数年にわたって分割して受け取ることで、税率を抑えることができます。

- 確定申告: 必要に応じて、確定申告を行って所得税の還付を受けることが可能です。

退職金の受け取り方

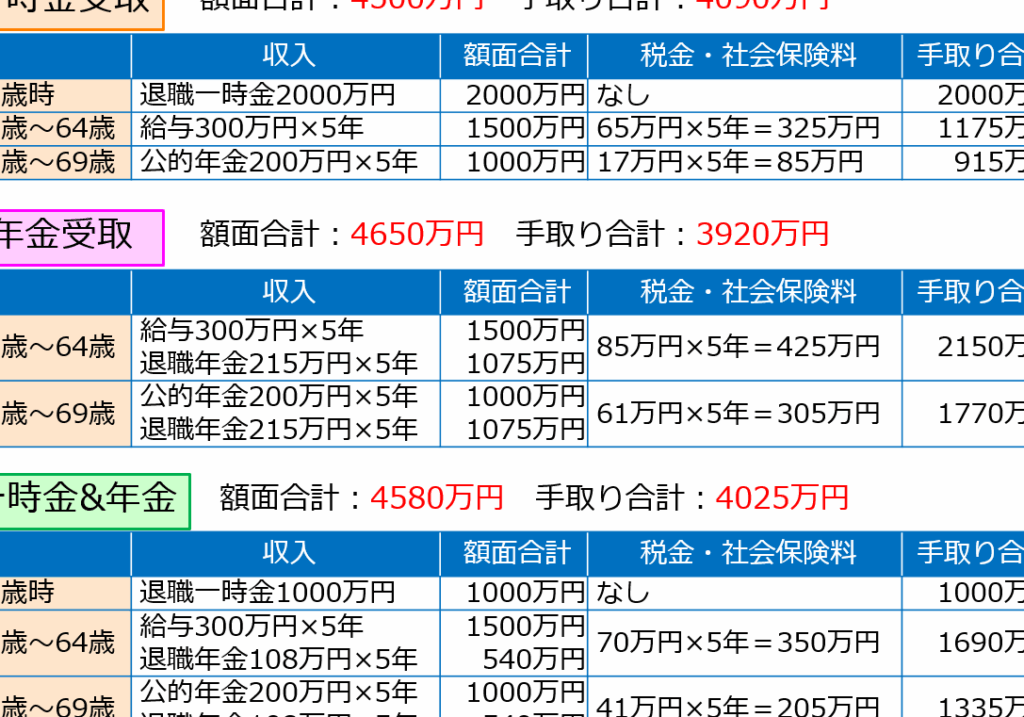

退職金の受け取り方には主に二つの形式がある。一時金と年金形式だ。これらの選択肢は、個々の状況やライフプランによって適切なものが異なる。具体的に見てみよう。

一時金と年金形式

一時金は退職時に受け取る金額がまとまったもので、資金を自由に使用できるメリットがある。例えば、住宅購入や投資に使うことが可能だ。一方、年金形式は月々の安定的な収入として受け取ることができる。長期にわたり安定した生活を望む場合にはこちらが適している。ここで選択する際には、自身の経済状況や将来の計画を考慮することが重要だ。

退職金 3年の意義

退職金の受け取りにおける「3年」という期間は、資産形成において重要な要素です。この3年間は、資金計画や生活設計に影響を与えるため、意味を深く理解する必要があります。具体的な計画を立てることで、退職後の生活を豊かにする基盤を築けます。

退職金の計画

退職金の計画を立てる際は、具体的な目標を設定し、それに基づいて資産を運用することが鍵です。計画を立てるには、以下のポイントを考慮します:

以上のステップで、戦略的に資産を増やす術が見えてきます。目標を具体化することで、どのような運用が適切かも見えてきます。果たして、自分たちのライフスタイルに合った方法を選んでいるのか、定期的に見直すことも重要です。

3年後のライフプラン

退職後のライフプランには、退職金が大きな役割を果たす場合が多いです。この3年間で、未来の生活を設計することが可能となります。考慮すべき要素は以下の通りです:

Conclusion

退職金は私たちの将来にとって欠かせない資産であり特に「3年」という期間はその重要性を一層高めます。この時期にしっかりと計画を立てることで退職後の生活をより豊かにすることができるでしょう。受け取り方や運用方法を考慮し税金対策を講じることで、退職金の活用方法は大きく変わります。

私たちが退職金を賢く管理することで安定した生活基盤を築き将来の不安を軽減することが可能です。退職後のライフプランを見据えた計画が成功への鍵となります。