年収700万での住宅ローンを考えている私たちにとって、どのような選択肢があるのでしょうか?この金額は、夢のマイホームを手に入れるための大きなステップを意味しますが、同時に多くの疑問も生じます。私たちは、住宅ローンの仕組みや、年収700万に適した借入額、返済計画について深く掘り下げていきます。

年収700万 住宅ローンの基礎知識

年収700万円は、住宅ローンを検討する上での重要なポイントです。この年収を基に、住宅購入の計画を立てる際の基本的な情報を確認していきます。

年収700万とは

年収700万円は、日本における中央値の年収よりも高い水準です。この金額は、一般的に中堅層と見なされ、安定した生活基盤を示します。住宅購入を考える際には、年収に基づく借入可能額を明確に理解することが大切です。一般的に、適正な借入額は年収の5倍程度とされていますので、年収700万円の場合、3500万円の住宅ローンが望ましい借入額の目安となります。

住宅ローンの仕組み

住宅ローンは、住宅を購入する際に金融機関から資金を借りる仕組みです。このローンは一般的に固定金利または変動金利で提供されます。住宅ローンの返済は、元本と利息の両方を含み、通常は月々返済することになります。また、住宅ローンには以下のような基本的な要素があります。

- 借入金額: 購入する住宅の価格に基づいて設定される。

- 返済期間: 通常、10年から35年の範囲で選択可能。

- 金利タイプ: 固定金利または変動金利から選択。

- 返済方法: 元利均等返済と元金均等返済が一般的。

年収700万での住宅ローンの選び方

年収700万円で住宅ローンを選ぶ際には、いくつかの重要なポイントを考慮する必要があります。これにより、適切な選択ができます。

返済負担率の確認

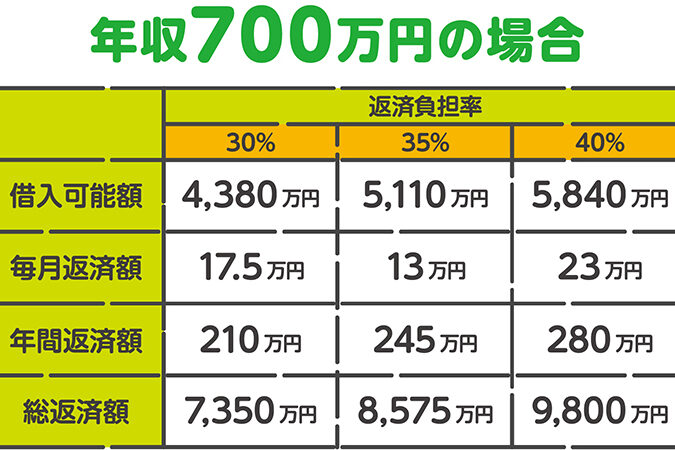

借入前には返済負担率を確認することが不可欠です。返済負担率は、年間の返済額が年収の何パーセントを占めるかを示します。理想的な返済負担率は、30%以下とされています。例えば、年収700万円の場合、年間の返済額は210万円までが目安です。さらに、これに基づく月々の返済は約17.5万円となります。返済負担率を超えると、家計への圧迫が大きくなります。

年収700万に適した住宅ローン商品

年収700万円の家庭が住宅ローンを選ぶ際には、いくつかの選択肢があります。住宅ローン商品は、条件や金利の種類によって異なり、それぞれにメリットとデメリットがあります。

固定金利型と変動金利型

固定金利型は、返済期間中の金利が変わらないため、将来の返済額が予測しやすいです。これにより、長期にわたって計画的な資金管理が可能です。例えば、35年の固定金利で借り入れた場合、金利変動の影響を受けずに安定した返済ができます。

一方で、変動金利型は、初期の金利が低めに設定されることが多いです。多くの場合、景気に連動して定期的に金利が見直されます。これにより、将来的に金利が上昇すると、返済額が増加するリスクがあるため、状況に応じた選択が必要です。

借り入れ限度額の目安

年収700万円の場合、適正な借り入れ限度額は年収の5倍程度、つまり3500万円が目安です。この借入額は、返済負担率の観点からも合理的です。理想的な返済負担率は30%以下とされ、年収700万円の場合、年間の返済額は210万円、すなわち月々約17.5万円となります。

具体的には以下のような計算が可能です:

- 年収700万円 × 5 = 3500万円(適正な借り入れ限度額)

- 月々の返済額 = 210万円 ÷ 12ヶ月 = 約17.5万円

年収700万の人が知っておくべきポイント

年収700万円の私たちが住宅ローンを考える際、いくつかのポイントを押さえておくことが重要です。これにより、無理のない返済計画を立てることができ、将来への安心を得られます。

信用情報と審査基準

住宅ローンを借りる際、まず確認すべきは信用情報と審査基準です。金融機関は、申請者の信用履歴を確認し、貸付が可能かを判断します。信用情報が良好であることが、審査を通過するためのカギです。具体的なポイントは以下の通りです。

- クレジットカードやローンの返済履歴は良好か

- 現在の借入残高は過剰でないか

- 支払いの遅延がないか

これらの要素が影響し、年収700万円であっても、信用情報が悪ければ融資が受けられない場合があります。したがって、日頃から信用情報をチェックし、改善策を講じることが求められます。

ライフプランとの関連

ライフプランとの関連も考慮する必要があります。我々の将来のライフスタイルや計画が住宅ローンの選択に影響を与えるからです。例えば、子どもの教育費や老後の資金需要など、これらを含む計画を立てることで、より現実的な返済額を設定できます。具体的には次のポイントを考えましょう。

- 家族構成や将来のライフプランを明確にする

- 住宅購入後の生活費や教育費を想定する

- 収入が将来どう変化するかを予測する

結論

年収700万円の家庭が住宅ローンを検討する際には、しっかりとした計画が不可欠です。適正な借入額や返済負担率を理解することで、無理のない返済計画を立てられます。固定金利と変動金利の選択肢を考慮し、将来のライフプランに合わせた判断が重要です。

また、信用情報の確認や審査基準の理解も忘れずに行いましょう。これらの要素を総合的に考慮することで、安心してマイホーム購入に向けた一歩を踏み出せるはずです。私たちの未来を見据えた住宅ローン選びを大切にしていきましょう。