住宅を購入する際、最も重要な要素の一つが住宅ローンの金利相場です。金利がどのように変動するかで、私たちの返済額や総支払額が大きく変わるからです。現在の金利環境を理解することは、賢い資金計画の第一歩です。

住宅ローンの基礎知識

住宅ローンは、住宅を購入する際に必要な資金を貸し付ける金融商品です。私たちは、このローンによって支払いを分割しやすくし、夢のマイホームを手に入れることが可能になります。

住宅ローンとは

住宅ローンとは、主に不動産購入に使われる長期の融資です。このローンは、購入物件を担保にし、借入金額は物件の価値に基づいて設定されます。通常、返済期間は10年から35年です。私たちは、返済額の設定や金利の選択によって、毎月の負担を計画できます。

現在の金利相場

現在、住宅ローンの金利相場は変動しており、我々はその動向を注視する必要があります。金利の変化が返済額に与える影響を理解することが重要です。

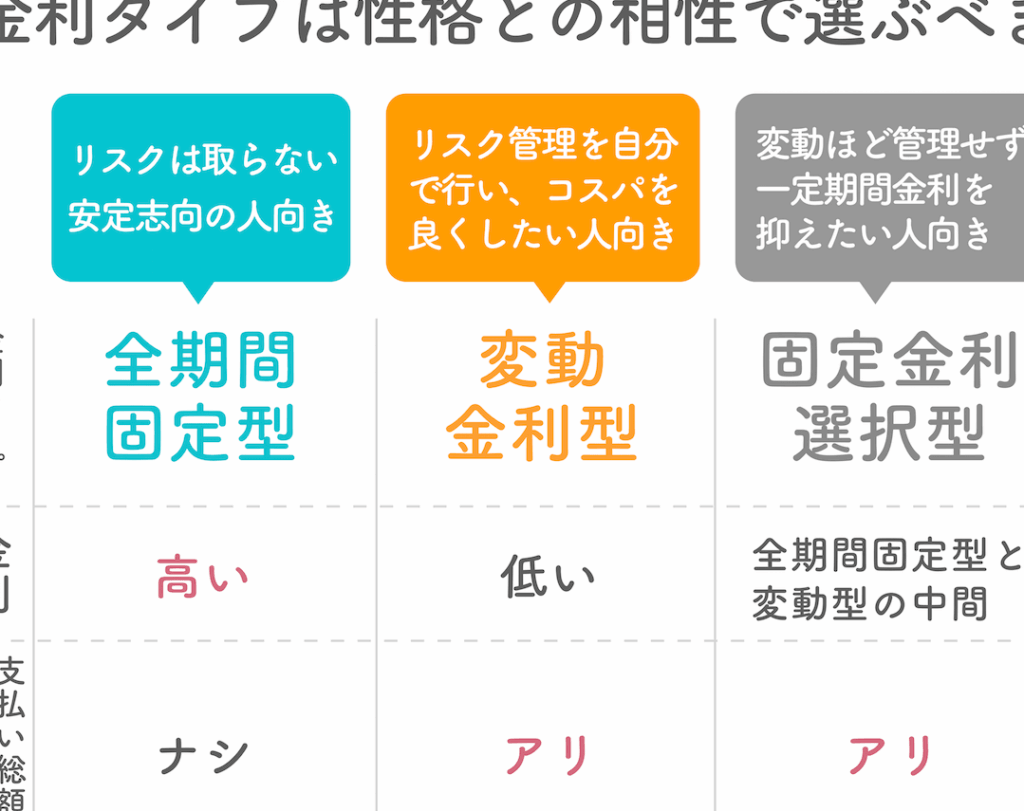

固定金利と変動金利の比較

固定金利と変動金利は、それぞれ異なるメリットとデメリットがあります。

- 固定金利:

- 返済期間中、金利が一定であるため安心感がある。

- 予測可能な返済計画が立てやすい。

- 変動金利:

- 市場金利に連動しやすく、低金利の場合のメリットが大きい。

- 金利上昇時に返済額が増えるリスクがある。

選択肢を比較することで、ニーズに合ったローンの選定が可能です。

金利相場の動向

最近の金利動向には以下のポイントがあるとされています。

- 国内金融政策の影響で金利が徐々に上昇傾向にある。

- 景気回復に伴って、住宅ローンの需要が増え、金利を押し上げる要因となっている。

住宅ローンを選ぶ際のポイント

住宅ローンの選定は慎重に行うべきです。金利だけでなく、さまざまな要素を考慮する必要があります。

金利以外の考慮すべき要素

住宅ローンを選ぶ際には、金利以外にも重要な要素があります。具体的に以下のポイントを考慮しましょう。

- 返済期間: 返済期間が短いほど、毎月の負担が大きくなるが、総支払額は減少します。

- 手数料: 借入に伴う手数料や管理費用が必要です。これらが総コストに影響します。

- 借入条件: 借入の審査基準や条件が異なるため、自分に合った条件をチェックします。

- 返済方法: 元利均等返済と元金均等返済から選びます。それぞれによって返済額が変わります。

これらの要素をきちんと考えることで、将来の負担を軽減できます。

自分に合った金利タイプ

金利タイプの選択は、住宅ローンでの重要な決定です。ここで、固定金利と変動金利の特徴を見てみましょう。

- 固定金利: 金利が返済期間中ずっと一定であり、予測しやすい返済計画が可能です。長期的な安定を求める方に向いています。

- 変動金利: 市場金利に連動して変動します。低金利時に大きなメリットを享受できますが、金利が上昇した場合、返済額が増えるリスクがあります。

住宅ローンの借り入れ手順

住宅ローンの借り入れにはいくつかの重要な手順がある。適切な準備と理解が、スムーズな借り入れにつながる。

事前審査の重要性

事前審査は住宅ローン申し込みの最初のステップです。このプロセスでは、金融機関が私たちの信用情報や収入状況を審査し、どの程度の金額を借入可能かを判断します。これによって、予算を明確にし、購入物件の選定に役立つ。また、事前審査を受けることで、売主に対する信頼性も向上し、交渉を有利に進めやすくなる。

事前審査を受けるためには、以下の書類が必要です:

- 収入証明書(給与明細や確定申告書)

- 信用情報(クレジットカードや借入状況)

- 身分証明書(運転免許証や住民票)

本申し込みの流れ

本申し込みでは、具体的な情報と書類を提出します。金融機関に選定した住宅ローンの詳細を伝え、必要な書類を準備します。この段階で、住宅の購入契約書や物件の登記簿謄本なども必要になることが多いです。

申し込みの流れは次の通りです:

- 融資希望額や返済期間を選定する

- 申し込み書類を完成させる

- 必要書類を金融機関に提出する

- 金融機関による審査が行われる

- 審査通過後、契約書に署名し、融資が実行される

まとめ

住宅ローンの金利相場は私たちの資金計画に大きな影響を与えます。金利の変動を常に把握し、自分たちに最適なローンを選ぶことが重要です。固定金利と変動金利の特性を理解し、返済期間や手数料なども考慮することで、将来の負担を軽減できます。

また、事前審査を通じて自分たちの借入可能額を把握することで、物件選びがスムーズになります。これらの知識を活かし、賢い住宅購入を実現しましょう。私たちの未来のために、しっかりとした準備をしていきたいですね。