私道の固定資産税について考えたことがありますか?私たちの生活に密接に関わるこの税金は、意外と知られていないことが多いです。私道を所有していると、どれくらいの税金がかかるのか、具体的な金額や計算方法に興味を持つ方も多いでしょう。

私道 固定資産税の概要

私道の固定資産税について理解することは重要です。私道の固定資産税は通常、公道とは異なる基準で算出されます。私道の所有者は、土地の面積や用途、位置によって、その税金の金額が異なることを知っておく必要があります。

私道に対する固定資産税の具体的な金額は、以下の要素に基づくことが多いです:

- 土地の評価額:土地の現在の市場価値が税額に強く影響します。

- 地方自治体の税率:地域ごとに税率が異なるため、私道のある市町村による情報確認が必要です。

- 利用目的:私有地でどのように利用されているかが、固定資産税に影響を与えます。

私道を保有している場合、固定資産税は年ごとに変わることがあります。そのため、評価額の見直しが行われることも考慮するべきです。また、私道の税金を正確に把握するためには、地域の税務署からの情報収集や、計算の確認が欠かせません。

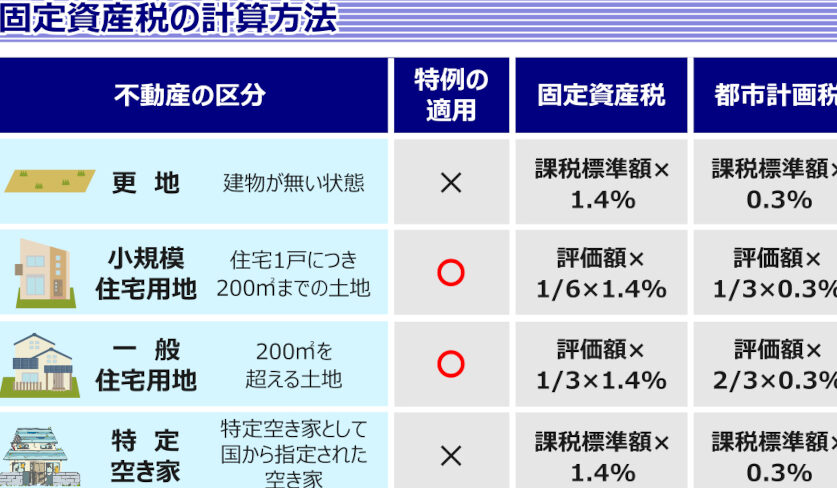

固定資産税の計算方法

固定資産税の計算方法は、私道の管理において重要です。私道の土地に対する固定資産税は、評価額と税率に基づいて決まります。

評価額の算出

評価額の算出は、土地の市場価値を考慮したものです。具体的には、以下の要素が影響を与えます:

- 面積:土地の広さが直接的に評価額に影響します。

- 用途:私道の利用方法によって、評価が異なることがあります。たとえば、商業目的と住宅目的では異なる評価となります。

- 位置:立地条件も評価に大きな役割を果たします。都市部と郊外での価値には差があります。

これらの要素を総合的に判断し、地方自治体が評価額を設定します。

税率の適用

税率の適用は、地方自治体によって異なります。税率は一般的に次のように設定されています:

- 基本税率:固定資産税の基本的な税率があり、地域により異なることが多いです。

- 特別税率:特別な用途として認められる場合、異なる税率が適用されることがあります。

私道の分類

私道は、利用目的や管理方法によって異なる分類が存在します。私道の種類を理解することは、固定資産税を把握する上で重要です。

公共用私道と私有私道

公共用私道は、一般の利用者が通行できる道路であり、地方自治体や公共団体が管理する場合もあります。公共の利益のため、多くの人が自由に利用できます。一方、私有私道は、一部の所有者のみが利用できる道路で、主に特定の土地の所有者や nearby homeowners によって管理されます。このような私有私道には、アクセス制限がかかっていることが多く、利用目的が限定されます。

敷地条件による分類

私道は敷地条件により、さらに分類可能です。以下の条件が影響を与えます。

固定資産税に影響を与える要因

固定資産税は多くの要因によって影響を受ける。理解することが重要です。

物件の立地

物件の位置は固定資産税に大きな影響を与える。特に都市部では、土地の評価額が高くなる傾向があるため、税金も増加します。例えば、都心部の私道は需要が高く、評価額が上がることが多い。また、郊外に位置する私道では、評価額が比較的低くなるケースが一般的です。確かに、周囲のインフラや交通便も評価額に影響を及ぼします。例えば、駅からの距離や主要道路へのアクセスが良いと、土地の価格が上昇しやすくなるのです。

固定資産税の軽減措置

私道に関する固定資産税には、軽減措置が存在します。軽減措置を利用することで、税金の負担を軽減できる可能性があります。具体的な特例制度について理解することが重要です。

特例制度の紹介

特例制度には、私道に関連する複数のオプションがあります。例えば、特定の条件を満たす場合、税金が減少することがあります。以下のような特例が考えられます。

- 私道の用途: 公共用として認められる私道は、軽減税率が適用されることがあります。

- 面積の条件: 一定の面積以内の私道に対しては、優遇措置がある場合があります。

- 新設特例: 新たに私道を設けた場合、初年度の税金が軽減されるケースも存在します。

これらの特例を活用すれば、固定資産税を抑えることができます。

申請方法

固定資産税の軽減措置を受けるためには、正しい申請手続きを行う必要があります。申請方法は地方自治体によって異なるが、一般的な流れは以下の通りです。

- 必要書類の準備: 申請には、土地に関する書類や利用目的の証明書が必要です。

- 申請書の記入: 所定の申請書に必要事項を記入し、提出します。

- 審査の受け入れ: 提出後、地方自治体が審査を行います。審査の結果が通知されるまで待ちます。

Conclusion

私道の固定資産税について理解を深めることは非常に重要です。私道の評価額や税率は地域によって異なりその影響を受ける要因も多岐にわたります。私道を所有する私たちは、税金の計算方法や軽減措置を把握し適切な対策を講じることで、負担を軽減できる可能性があります。

地域の税務署からの情報収集や正しい申請手続きが鍵となります。私道の管理や利用目的に応じた正確な理解を持つことで、私たちの資産をより良く守ることができるでしょう。