私たちが将来のために貯蓄を考えるとき、税制優遇措置を活用することは非常に重要です。特にiDeCo(個人型確定拠出年金)の控除は、資産形成において大きな助けとなります。この制度を利用することで、私たちは年金の準備をしながら、税金の負担を軽減できるのです。

ideco 控除の概要

iDeCo(個人型確定拠出年金)の控除は、私たちの投資を税制上有利にする手段です。具体的には、iDeCoに拠出した金額は、所得税および住民税の課税所得から控除できます。この控除は、私たちが将来の年金を準備しながら、税負担を軽減できることを意味します。

控除額は、年間最大でiDeCoの利用者が選択するプランによります。具体的には一般的な場合、以下のような控除額が設定されています。

- 会社員の場合:年間27万6000円

- 公務員の場合:年間21万6000円

- 自営業者の場合:年間81万6000円

このように、私たちの職業によって控除額が異なるため、十分に理解しておくことが重要です。控除の適用は、毎年の確定申告時に行われます。その手続きを通じて、私たちは節税効果を享受できます。

また、iDeCoに拠出した資金は、運用益が非課税という特徴もあります。これにより、利益の蓄積が促進され、将来の年金資金の増加を見込むことが可能です。私たちにとって、iDeCoは税優遇を受けやすい資産形成の手段と言えます。

ideco 控除のメリット

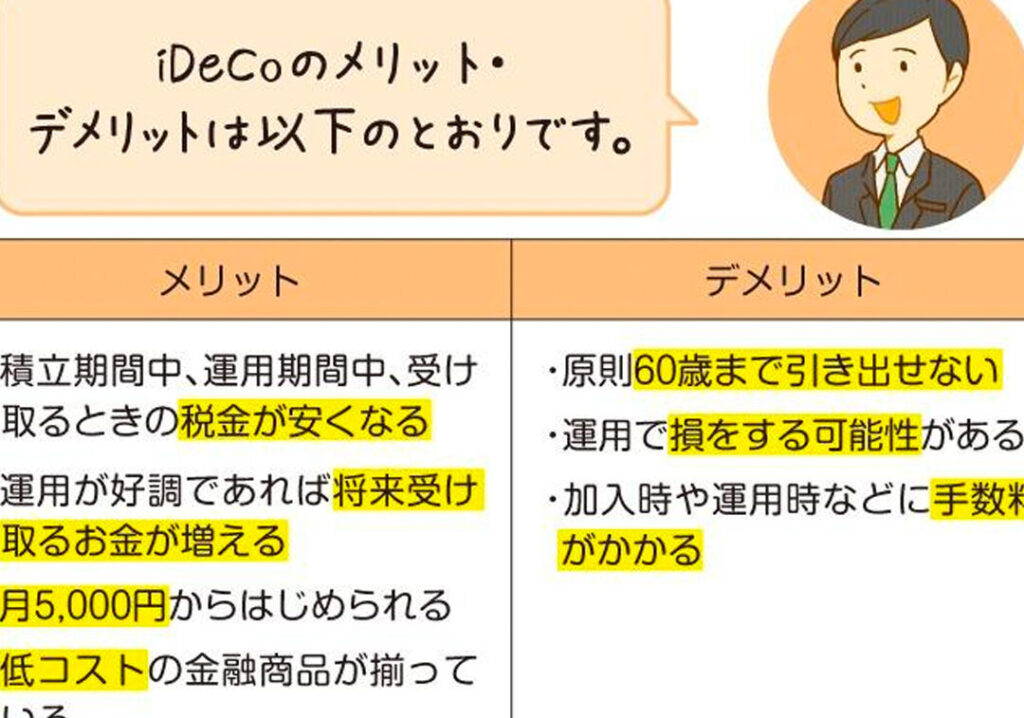

iDeCoの控除には多くのメリットがあります。主な利点は税金の軽減と老後資金の準備です。それぞれ詳しく見ていきましょう。

税金の軽減

iDeCoに拠出した資金は、所得税と住民税の課税所得から控除されるため、納税額を減少させる効果があります。例えば、会社員が年間に27万6000円を拠出すると、その金額が課税対象から除外されます。これにより、手取りの収入が増える結果となります。また、運用益が非課税である点も重要です。これにより、稼いだ利益に対して税金がかからないため、資産形成に有利です。

ideco 控除のデメリット

iDeCoには税制優遇がある一方で、いくつかのデメリットも存在します。私たちはこれらの注意点を理解することで、より良い判断ができるようになります。

制約事項

iDeCoには拠出金額や運用先に関していくつかの制約があります。具体的には、以下のような項目が挙げられます。

- 拠出金の上限:運営者や契約内容に応じて、年々の拠出金に上限が設けられています。例えば、会社員の場合は最大27万6000円とされています。

- 運用商品の選択肢:利用者が選べる運用商品に限りがあります。特定の証券会社や金融機関のみで選択できる場合があります。

- 引き出し制限:原則として60歳まで引き出せないため、急な資金需要に対応できないこともあります。この点は注意が必要です。

解約時の注意点

- 税金の扱い:解約時に運用益に対して課税が発生する可能性があります。特に解約のタイミングによって、税負担が変わることがあります。

- 手続きの複雑さ:iDeCoの解約手続きは煩雑な場合があり、必要な書類や手順をしっかり確認しておく必要があります。

- 資金の流動性:解約により、資産形成を目的とした資金が一時的に流出するリスクも考慮しなければいけません。このため、計画的な資金管理が求められます。

ideco 控除の利用方法

iDeCoの控除を利用するためには、いくつかのステップを踏む必要があります。まず、正しい手続きを行うことで、税制優遇を最大限に享受できます。

申し込み手続き

iDeCoに申し込むには、以下の流れを理解しておくことが重要です。

- 自分の制度選択: iDeCoは、自営業者、会社員、公務員など職業によって異なる制度があります。自身の適用される制度を確認しましょう。

- 書類準備: 申し込みには、本人確認書類や年金加入記録が必要です。事前に揃えておくとスムーズです。

- 金融機関の選択: iDeCoの申し込みは、所定の金融機関を介して行いますので、自分に合った金融機関を選んで申し込みを行います。

各ステップを正確に進めることで、スムーズにiDeCoを利用できます。

投資商品選び

iDeCoの特徴の一つは、自身で選んだ投資商品に資金を運用できる点です。選択肢は多岐にわたりますが、以下のポイントを注意して商品を選びましょう。

- リスクの理解: 投資商品には株式、債券、投資信託などがあります。各商品にはリスクとリターンが異なるため、しっかり理解して選ぶことが大事です。

- 運用利率の確認: 過去のパフォーマンスを調査し、信頼できる運用成績の良い商品を選びます。運用利率は将来の資産形成に直結します。

- 分散投資の実践: 複数の商品に分散して投資することが、リスクを軽減する方法と言えます。具体的には、株式と債券を組み合わせるのが効果的です。

結論

iDeCoの控除は私たちの資産形成において非常に有益な手段です。税制優遇を活用することで将来の年金資金を効率的に増やせます。特に運用益が非課税である点は大きな魅力です。

ただし制約や注意点もあるため計画的に利用することが重要です。自分自身の状況を把握し適切な選択をすることで、iDeCoを最大限に活用できるでしょう。これからの資産形成に向けて一歩を踏み出していきましょう。