住宅ローンを利用する際に、私たちが気になるのが保証料です。この費用は一時的な負担に思えるかもしれませんが、実は返還の可能性があることをご存知でしょうか?多くの人が見落としがちなこのポイントについて、一緒に探っていきましょう。

住宅ローンの基本知識

住宅ローンは、多くの人が家を購入する際に利用する重要な金融手段です。これにより、住まいに対する大きな投資が実現します。まず、住宅ローンの基本的な概念を理解することが大切です。

住宅ローンとは

住宅ローンとは、住宅を購入または建設するために金融機関から借り入れるお金を指します。このローンは、通常、一定の期間内に返済する必要があります。主な特徴には以下が含まれます。

- 返済期間:一般的に10年から35年。

- 金利:固定金利または変動金利。

- 借入額:物件の価格や保証内容に基づく。

住宅ローンを利用することで、一時的な資金不足を解消し、家を持つことが可能になります。

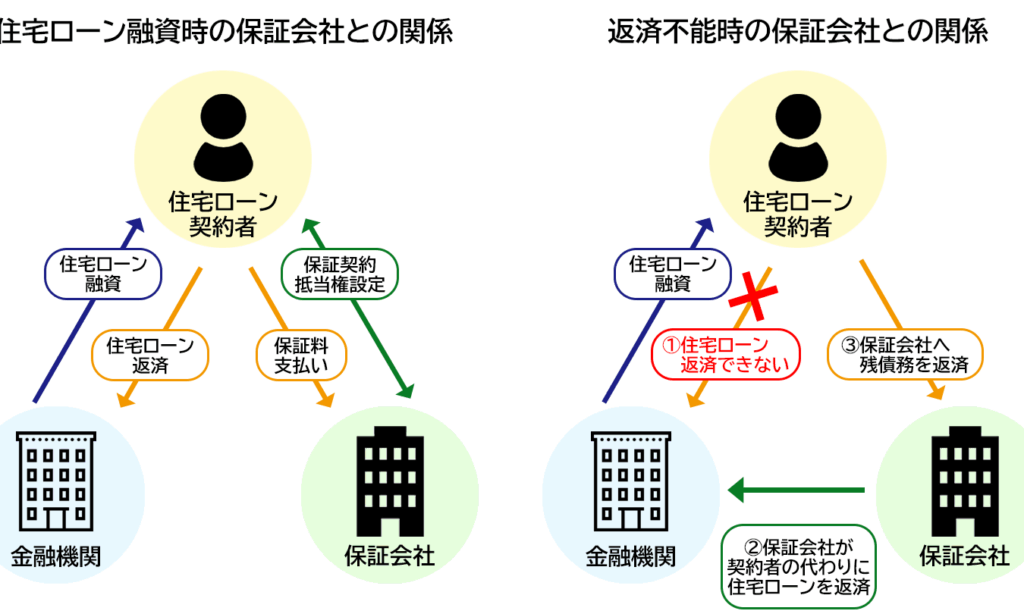

保証料の役割

保証料は、住宅ローンを利用する際に発生する費用の一つです。この費用は、金融機関に対する保証の役割を果たし、万が一の返済不能時に貸し手を保護します。保証料の主なポイントを以下に示します。

- 購入金額の1.0%から3.0%程度が一般的。

- 借入額が多いほど、保証料も高くなる。

- 返還可能な場合もあるため、詳細を確認する必要がある。

住宅ローンの保証料について

保証料は、住宅ローンを利用する際の重要な費用です。私たちは、保証料の内容や計算方法、支払いのタイミングについて詳しく説明します。

保証料の計算方法

保証料は、借入額に基づいて計算されます。一般的には、次のステップで算出します。

- 借入額を確認する。

- 保証料率を決定する。通常は1.0%から3.0%の範囲です。

- 借入額に保証料率を掛ける。

例えば、借入額が3000万円で保証料率が1.5%の場合、保証料は450,000円になります。この金額は一時的な支払いであり、条件を満たせば返還される可能性があります。

支払いのタイミング

保証料の支払いは、住宅ローンの契約時に行われることが一般的です。この際、以下のポイントを留意してください。

- 一括払いが多いですが、金融機関によっては分割払いも可能です。

- 住宅ローンの契約前に、保証料の具体的な支払い方法を確認することが重要です。

返ってくる保証料の条件

保証料の返金に関する条件は明確です。特定のケースに該当する場合、私たちはその全額または一部を受け取ることができます。以下に詳しく説明します。

返金の手続き

返金を受けるには、まず金融機関に必要書類を提出します。その後、返金請求処理が行われ、確認されるまでの期間は約1ヶ月程度です。必要な書類は以下の通りです。

返金請求が承認されると、指定口座に振り込まれます。また、金融機関によって手続きが異なる場合があるため、事前に確認が必要です。

返金が可能なケース

私たちが保証料の返金を受けられるケースは、以下の条件に該当します。

返金後の税金への影響

返金を受けた保証料が税金に与える影響について理解することは重要です。この影響は主に所得税と住民税の2つに分けられます。

所得税への影響

保証料の返金によって、所得税に対する影響が生じる場合があります。具体的には、返金された額は収入として認識されます。したがって、返金を受けた年の課税所得が増えることになります。また、もしその年に他の収入が多い場合、最高税率が適用される可能性もあります。私たちが注意すべき点は、次のような内容です。

- 返金額に応じた所得税の計算が必要

- 所得税の確定申告時に返金額を記載する必要がある

- 返金額が大きい場合、税負担が増加する可能性がある

住民税への影響

住民税にも同様に影響が生じます。保証料が返金されることで、住民税の課税対象額が増加します。課税対象額が上がると、住民税の負担が重くなることがあります。注意すべき点はいくつかあります。

- 住民税の課税額が直接影響を受ける

- 所得税と同様に、住民税の申告も影響受ける

- 住民税は都道府県によって異なるので、地域差も考慮する必要がある

結論

住宅ローンの保証料は一時的な負担に見えますが返還の可能性があることを知っておくことが大切です。私たちはこの点を理解することで、より賢い選択ができるようになります。返金の条件や手続きについても把握しておくことで、将来的な金銭的負担を軽減できます。

また返金が税金に与える影響についても注意が必要です。正しい情報を持っていることで、私たちはより安心して住宅ローンを利用できるでしょう。これからの住宅購入に向けて、しっかりと準備を進めていきましょう。