私たちの人生において、**お金は欠かせない要素**です。特に一人暮らしをする際には、どれくらいのお金が必要なのか、具体的に考えることが重要です。生活費や趣味、将来のための貯蓄など、私たちが直面する様々な費用を理解することで、より良い選択ができるようになります。

人生で必要なお金 1人の定義

人生で必要なお金の定義は、一人暮らしや独立生活において、各自に必要な金額を明確にすることです。この金額にはさまざまな要素が影響します。

生涯にわたる費用

生涯にわたる費用には、多くの重要な項目が含まれます。例えば、以下のような費用があります。

- 住居費: 家賃や住宅ローンの支払い

- 食費: 日々の食事にかかる費用

- 健康保険: 医療のための保険料

- 教育費: 学費や自己啓発のための投資

- 退職金: 将来の生活を考えた資金

これらの費用を合計して、人生全体でかかるお金を把握することができます。私たちが考えなければいけないのは、これらをすべて含んだトータルコストです。

月ごとの生活費

月ごとの生活費は、支出を管理するために重要な指標です。以下の要素を考慮に入れると、より具体的な金額を算出できます。

- 家賃: 収入の30%を基準にすることが一般的です。

- 食費: 毎月、約4万円から6万円が一般的です。

- 光熱費: 電気、ガス、水道代で平均1万円から2万円。

- 交通費: 通勤や移動のための費用、約1万円。

- 娯楽費: 趣味や余暇のために2万円程度。

必要なお金の種類

必要なお金は、私たちの生活を支える多様な要素で構成されています。それぞれの項目を具体的に理解することで、予算の計画がしやすくなります。

基本的な生活費

基本的な生活費には、毎月かかる重要な支出が含まれます。主な項目は以下の通りです。

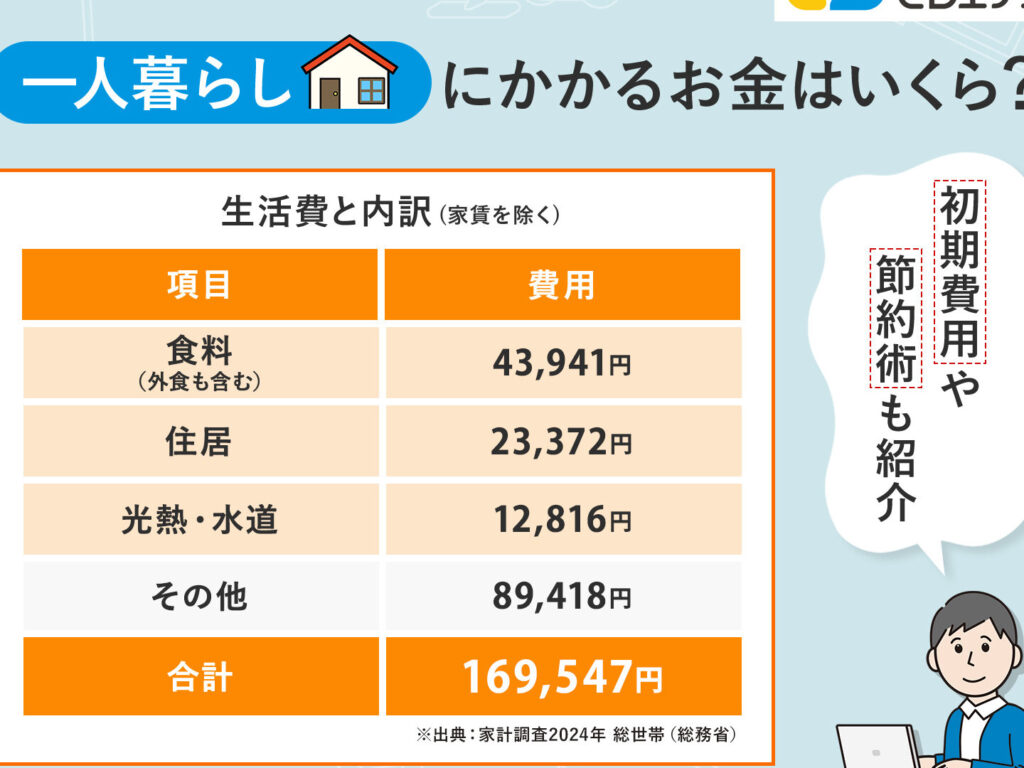

- 家賃: 住居に必要な費用で、地域によって異なります。例えば、東京では月10万から15万円が一般的です。

- 食費: 一人分の食事には、月約3万から5万円の予算が必要です。

- 光熱費: 電気、ガス、水道代などを含み、月平均1万から2万円ほどかかります。

- 交通費: 通勤や移動にかかる費用で、月約1万から3万円が通常の範囲です。

教育費

教育は将来にわたる投資です。この費用には以下が含まれます。

- 学費: 大学に通う場合、年間50万から100万円の学費が必要です。短大や専門学校ではこれが変わることもあります。

- 教材費: 教材や文房具に対して、月約1万から2万円の予算を考えます。

- 塾費用: 塾に通う場合、月1万から3万円の費用が一般的です。

健康管理費

健康を維持するための費用も重要です。主な費用は以下の通りです。

- 健康保険: 月に1万から2万円の保険料が必要です。加入する保険によって異なります。

- 医療費: 診療や処方箋に対して、年平均5万から10万円の予算が必要です。

- 予防接種や健康診断: これらの費用は年に1万から5万円程度で、早期発見に役立ちます。

必要なお金を計算する方法

必要なお金の計算には、正確な家計管理が欠かせません。ここでは、具体的な方法を紹介します。

家計簿の利用

家計簿の使用は、支出を把握するための効果的な手段です。具体的には、次のことを記録します。

- 収入:毎月の給与や副収入。

- 支出:家賃、食費、光熱費、交通費、娯楽費などのカテゴリに分けて。

- 貯蓄:毎月の貯蓄額を記入。

家計簿をつけることで、自分の生活費が明確になり、無駄を減らす助けになります。また、アプリやExcelを活用すれば、より簡単に管理できます。

予算の立て方

予算の策定は、必要なお金を計算する際に欠かせません。一般的なプロセスは次の通りです。

- 支出のカテゴリを設定:生活必需品、貯蓄、娯楽などに分ける。

- 月ごとの予測を立てる:各カテゴリに対して、過去の支出を参考にし、金額を決定する。

- 調整を行う:実際の支出と予算を定期的に比較し、修正を加える。

必要なお金の貯蓄方法

私たちの人生における貯蓄方法は、計画的で持続可能な金銭管理が重要です。以下の方法で貯蓄を効率的に進められます。

定期預金

定期預金は、安定した利率が得られる貯蓄方法です。私たちが選ぶとき、次のポイントに注意します。

定期預金は長期的な貯蓄には最適です。お金を使わずに増やす方法として活用できます。

投資と資産運用

投資と資産運用は、資産を増やすための方法です。これらにはいくつかの選択肢があります。

結論

私たちの人生におけるお金の重要性は計り知れません。一人暮らしを始める際には、必要な金額を具体的に把握することが、安定した生活を送るための第一歩です。生活費や将来のための貯蓄をしっかり計画することで、より良い選択が可能になります。

また、家計管理や貯蓄方法を理解することで、無駄を省き、資産を増やす道を開くことができます。私たちがこれらの知識を活用し、計画的にお金を管理することで、より豊かな人生を実現できるでしょう。