住宅購入を考えている私たちにとって、**500万の住宅ローンで月々いくら支払うことになるのか**は非常に重要なポイントです。夢のマイホームを手に入れるための第一歩として、具体的な数字を把握することは欠かせません。金利や返済期間によって、月々の支払い額は大きく変わります。

500万 住宅ローンの概要

500万の住宅ローンは、多くの人々にとって実現可能な住宅取得の手段です。この額は、一定の金利と返済期間に基づいて異なる月々の支払いをもたらします。例えば、金利が1.0%で返済期間が30年の場合、月々の支払い額は約16,400円になる計算です。

具体的な金利や返済期間により、支払い額は大きく変わります。以下の条件から、いくつかのケースを見てみましょう。

- **金利1.0%**の場合、返済期間30年:月々約16,400円

- **金利1.5%**の場合、返済期間30年:月々約17,000円

- **金利2.0%**の場合、返済期間30年:月々約17,600円

上記の例からもわかるように、金利が高くなると月々の負担が増します。私たちの目標は、最適な条件で住宅ローンを選ぶことで、負担を軽減し、快適な住環境を手に入れることです。また、返済計画を立てる際は、将来的な収入の変動も考慮に入れることが重要です。

金利の影響

住宅ローンの金利は、月々の支払い額に大きな影響を与えます。金利が異なると、総支払額も変わるため、正確な計算が必要です。

固定金利と変動金利

固定金利は、借入期間中に金利が変わらないため、将来の支出が予測しやすくなります。例えば、固定金利の契約を選ぶと、全期間で安定した返済計画が立てられます。一方、変動金利は市場の金利に依存し、支払い額が変動するリスクがあります。変動金利を選んだ場合、期間中に金利が上昇すると、月々の負担が増える可能性があります。

金利の現在の状況

現在の金利は、経済の動向や政策によって影響を受けます。日本銀行の金融政策やインフレ率が金利を変動させる要因となります。2023年のデータによると、金利は1.0%〜1.5%の範囲で推移しています。この金利変動により、住宅ローンの支払額は次のように変わることがあります。

| 金利 (%) | 月々の支払い額 (500万円のケース) |

|---|---|

| 1.0 | 約16,400円 |

| 1.5 | 約17,300円 |

| 2.0 | 約18,200円 |

月々の返済額の計算方法

月々の返済額を計算するには、いくつかの要素を考慮する必要があります。具体的には、金額、金利、返済期間が重要です。

返済期間の設定

返済期間は、月々の支払い額に大きく影響します。一般的な返済期間には、以下のような選択肢があります。

- 10年

- 20年

- 30年

例えば、30年の返済期間を選ぶと、月々の支払額は小さく、予算に合わせやすいです。しかし、総支払額は増加します。一方で、短期間で返済すると、月々の負担は大きくなるものの、金利が少なくて済みます。

必要な情報の整理

月々の返済額を算出するために、次の情報を整理します。

- 借入額(例:500万円)

- 金利(例:1.0%)

- 返済期間(例:30年)

これらの数値を元に、返済額を計算します。具体的な計算式は以下の通りです。

- 月々の返済額 = 借入額 × (金利 × (1 + 金利) ^ 借入期間) / ((1 + 金利) ^ 借入期間 – 1)

返済計画の作成

返済計画は、住宅ローンを利用してマイホームを手に入れる際に非常に重要な要素です。正確な毎月の返済額を理解することが、資金計画を立てる際には不可欠です。

毎月の返済額の予測

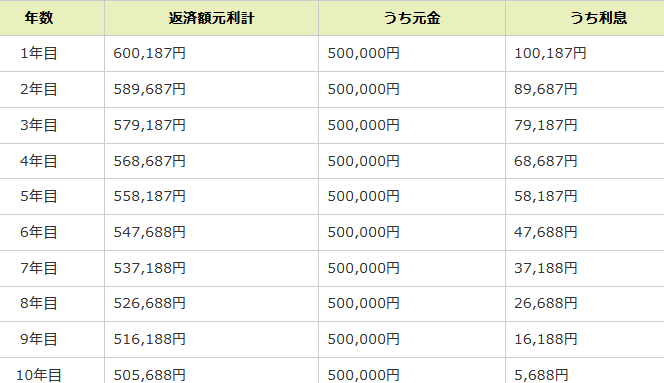

毎月の返済額を予測するためには、借入額、金利、および返済期間を考慮する必要があります。例えば、500万円の住宅ローンを金利1.0%で30年間返済する場合、月々の支払いは約16,400円となります。一方、金利が上昇すると、毎月の負担も増します。金利が1.5%の場合、支払いは約17,300円、2.0%であれば約18,200円です。この重みを軽減するために、適切な金利と返済期間の選択が重要です。

加えて、返済額は以下の計算式を用いて算出できます。

- 月々の返済額 = 借入額 × (金利 × (1 + 金利) ^ 返済期間) / ((1 + 金利) ^ 返済期間 – 1)

この式により、自分の状況に適した月々の返済額を計算できます。

生活費とのバランス

住宅ローンの返済が生活費に及ぼす影響も無視できません。私たちは、月々の収入と支出を見直す必要があります。ローンの返済額が毎月の生活費を圧迫しないように注意することが大切です。以下のポイントを考慮しましょう。

- 生活費の固定比率を設定し、返済額と他の支出を調整する

- 緊急時の貯蓄を確保するために、返済計画に柔軟性を持たせる

- 家計の見直しを定期的に行い、出費を最適化する

利用可能なローンの商品

住宅ローンには、さまざまな商品があり、それぞれの特徴を理解することが重要です。以下に、代表的な住宅ローンの種類を示します。

- 固定金利型ローン

固定金利型ローンは、借入期間中に金利が変わらず、毎月の支払い額が一定です。このタイプのローンでは、将来の予測が容易であり、長期的な計画を立てる際に適しています。

- 変動金利型ローン

変動金利型ローンは、市場の金利に基づき、一定期間ごとに金利が見直されます。このため、金利が変動するリスクがあるものの、初期金利が低い場合が多いです。

- 段階金利型ローン

段階金利型ローンでは、最初の数年間は低い金利が適用され、その後に金利が上昇します。初期の負担を軽減できるため、未来の収入見込みが高い方に適しているかもしれません。

- フラット35

フラット35は、一定期間の長期固定金利で、35年間の返済プランが選べます。事務手数料が比較的低く、自己資金が少ない方でも利用しやすいです。

- 借り換えローン

借り換えローンは、現在のローンの金利が高い場合に、より低い金利のローンに借り換えることで総支払額を減らす方法です。経済情勢に応じて見直すことが重要です。

Conclusion

500万円の住宅ローンを利用する際の月々の支払い額は金利や返済期間によって大きく変わります。私たちは、適切なローンの選択と返済計画の立案が重要であることを理解しています。生活費とのバランスを考慮しながら、無理のない返済額を設定することで、快適な住環境を手に入れることが可能です。

また、住宅ローン商品にはさまざまな選択肢があり、それぞれの特徴を把握することが成功への鍵です。私たちの資金計画を見直し、柔軟性を持たせることで、将来的な収入の変動にも対応できるでしょう。これらを踏まえ、賢い住宅購入を実現していきましょう。