私たちは、保険の世界で重要な要素であるノンフリート等級について深掘りしていきます。この等級は、私たちが自動車保険を選ぶ際に大きな影響を与えるため、理解しておくことが必要です。ノンフリート等級がどのように算出され、どのように保険料に反映されるのかを知ることで、より賢い選択ができるようになります。

ノンフリート等級とは

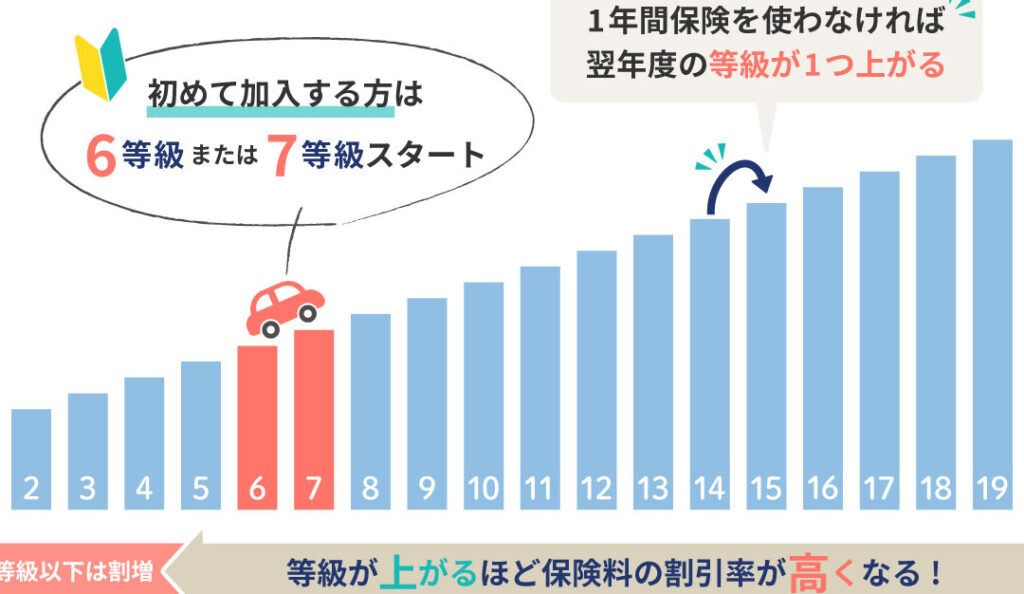

ノンフリート等級は、自動車保険において重要な要素で、保険料の算出に大きな影響を与えます。私たちがこの等級を理解することで、適切な保険選びが可能になります。

ノンフリート等級は通常、以下のポイントに基づいて算出されます:

- 事故の回数:事故を起こした回数に応じて、等級が変動します。

- 運転者の年数:運転歴が長いほど、等級が高くなる傾向があります。

- 車両の使用頻度:使用頻度が低い車両を持つ人は、優遇を受ける場合があります。

事故がなく運転歴が豊富な場合、最高のノンフリート等級を得やすくなります。逆に、頻繁に事故を起こすと、等級が下がり、保険料が上昇します。このしくみを理解していれば、私たちは賢く保険を選ぶ手助けとなります。

また、ノンフリート等級は、年間の保険料に直接影響するため、実際にかかる費用の確認が必要です。等級が高いと、保険料が安くなる場合が多いです。そこで、私たちは、どの等級が最もメリットを享受できるかを見極めることが重要です。

具体的には、ノンフリート等級の区分は通常次のように整理されることが多いです:

| 等級 | 特徴 | 保険料への影響 |

|---|---|---|

| 1 | 最低等級 | 高い保険料 |

| 10 | 標準的な等級も可能 | 通常の保険料 |

| 20 | 上級等級 | 割引幅が大きい |

| 30 | 最高等級 | 最も低い保険料に |

ノンフリート等級の仕組み

ノンフリート等級は、自動車保険の重要な要素であり、その算出方法は非常に明確です。等級は、運転者の実績に基づいて評価され、その結果が保険料に大きな影響を与えます。

等級の分類

等級は、1から20までの21段階に分類されています。具体的には、以下のように分類されます。

- 等級1: 事故がある場合、ノンフリート等級は下がる。

- 等級2-3: 限定的な事故歴を持つ運転者。

- 等級4-9: 一定期間無事故の運転者。

- 等級10以上: 長期間無事故の運転者。

等級が高いほど、保険料が低くなる傾向があります。具体的に、等級が1上がるごとに、保険料が約5~10%減少することが多いです。

適用される保険

ノンフリート等級は、主に自動車保険に適用されます。この保険の種類には、以下が含まれます。

- 自動車賠償責任保険: 最低限必要な保険で、法的に義務付けられている。

- 車両保険: 事故や盗難による損失をカバーする。

- 人身傷害保険: 自分や乗車者のけがに対して補償を行う。

ノンフリート等級のメリット

ノンフリート等級には多くのメリットがあり、自動車保険における重要な要素です。特に私たちの運転スタイルや保険料に大きな影響を与えます。

保険料の軽減

ノンフリート等級が高いほど、保険料が安くなる傾向があります。具体的には、等級が1上がるごとに保険料が約5~10%減少します。この仕組みは、無事故運転者に対して保険会社がインセンティブを与えるものであり、長期間無事故であるドライバーにはより大きな割引が適用されます。また、多くの保険会社が、この等級を基にした特別な割引プランを提供しています。

ノンフリート等級のデメリット

ノンフリート等級にはいくつかのデメリットが存在します。これらのデメリットを正しく理解することで、保険選びをより適切に行えるようになります。

制約条件

ノンフリート等級は、運転歴や事故歴に基づき算出されるため、事故があった場合、等級が下がることがあります。等級が下がる結果として、次年度の保険料が上昇し、経済的負担が増加します。また、運転者が新たに保険に加入する際、過去の等級が影響するため、スムーズに契約を結べない場合もあります。

まとめ

ノンフリート等級は自動車保険選びにおいて欠かせない要素です。私たちはこの等級を理解することで、保険料の最適化が可能になります。無事故運転者には特別なインセンティブが用意されており、等級が高いほど保険料が安くなる傾向があります。

しかし、等級の低下がもたらす経済的影響も忘れてはいけません。私たちが事故歴を意識しながら運転することで、保険料を抑えつつ安全運転を心がけることが重要です。ノンフリート等級を上手に活用し、賢い保険選びを進めていきましょう。