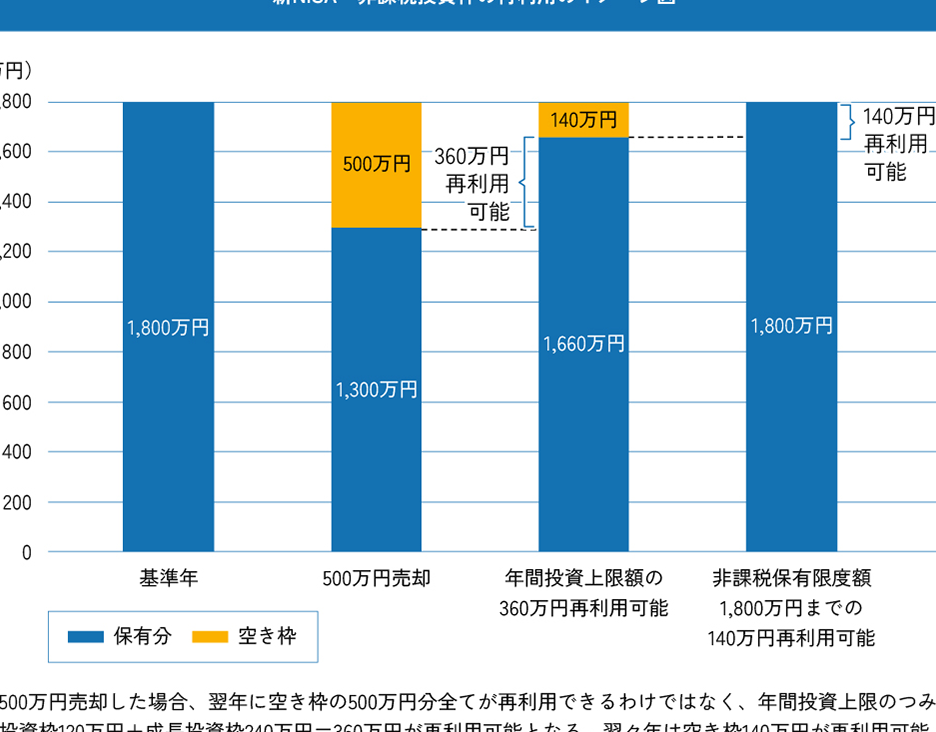

新NISA制度が導入され、投資家にとって新たなチャンスが広がっています。特に新NISA上限については、多くの人が関心を寄せています。この制度により、税制優遇を受けながら資産を増やすことが可能ですが、上限額を理解することが成功のカギとなります。

新Nisa 上限とは

新NISAの上限は、投資家が非課税で投資できる金額の制限を示す重要な要素です。2024年度の新NISAでは、年間の非課税投資枠が240万円に設定されています。これにより、一般NISAと積立NISAを組み合わせた投資が可能となります。

新NISAの特長には、以下が含まれます。

- 投資対象: 上場株式、投資信託、ETFなどが対象。

- 非課税期間: 2024年から2033年までの長期にわたる非課税枠。

- 移行措置: 既存のNISAからのスムーズな移行が可能。

新Nisaの特徴

新NISA制度は、私たち投資家にとって大きなメリットを提供します。特に、上限額や対象資産、期間などの特徴を理解することが重要です。以下に具体的な詳細を示します。

対象資産

新NISAで投資可能な対象資産は多岐にわたります。具体的には以下のものが含まれます。

- 上場株式: 国内外の企業株。

- 投資信託: 様々な資産に分散投資するファンド。

- ETF(上場投資信託): 株式のように取引される投資信託。

- 新興企業株: 高成長が期待される企業への投資。

これらの対象資産を通じて、私たちの資産を効果的に増やすことが可能です。

期間と利用条件

新NISAの非課税期間は2024年から2033年まで設定されています。年間240万円まで非課税で投資できるため、資産形成には最適な手段です。利用条件には以下の点があります。

- 日本居住者であること: 法人および個人が対象。

- NISA口座の開設: 銀行や証券会社で口座を開設する必要がある。

- 資金の利用方法: 購入後の資産は売却可能で、収益が非課税。

新Nisaの上限額

新NISAは、私たちの資産形成において重要な役割を果たします。新NISAの上限は、2024年度から年間240万円に設定されています。これにより、私たちは税制優遇を受けながら、多様な投資を行うことができます。

一般Nisaとの比較

一般NISAと新NISAとの違いは明確です。一般NISAでは、年間120万円の投資枠しかないのに対し、新NISAでは240万円が可能です。つまり、私たちは新NISAを利用することで、より多くの資産を非課税で運用できます。また、一般NISAには非課税期間は5年間ですが、新NISAは非課税期間が9年間であり、長期的な資産形成に適しています。

新Nisaの利用方法

新NISAを効果的に利用するためには、いくつかの重要なステップがあります。以下では、口座開設と投資商品選びのポイントについて詳しく説明します。

口座開設の手続き

新NISA口座を開設するには、以下の手順が必要です。

- 金融機関の選定:信頼できる金融機関を選びます。銀行や証券会社が一般的です。

- 必要書類の準備:本人確認書類や住所確認書類を用意します。これらは基本的に運転免許証や公共料金の請求書などです。

- 申し込みの提出:所定の申し込書類を提出します。オンラインでの手続きも可能です。

- 口座開設の確認:数日後に口座の開設が完了します。金融機関からの通知を待ちます。

新NISA口座の開設は非常にシンプルで、多くの人が短期間で完了できる手続きです。

投資商品選びのポイント

新NISAでは、さまざまな投資商品から選べます。選ぶ際のポイントとして、以下の点を考慮してください。

- リスク許容度:それぞれの投資商品にはリスクが伴います。自分のリスク許容度を理解し、それに合った商品を選ぶこと。

- 分散投資:投資商品を多様化させることで、リスクを軽減します。上場株式、投資信託、ETFなどを組み合わせると良いでしょう。

- 目的設定:資産形成や老後の資金など、投資の目的を明確にしておくと、商品選びがスムーズになります。

結論

新NISAは私たちの資産形成を大きくサポートしてくれます。特に年間240万円の非課税投資枠は、投資の幅を広げる絶好のチャンスです。これを活用することで、長期的な資産運用が可能になり、税制優遇の恩恵を受けることができます。

口座開設や投資商品選びにおいても、しっかりとした計画を立てることが成功の鍵です。私たちが新NISAをうまく活用することで、将来の安定した資産形成につながるでしょう。これからの投資ライフをより豊かにするために、新NISAを積極的に取り入れていきましょう。