家を持つことは、多くの人にとって大きな夢です。しかし、その夢を実現するためには、**家のローン 月いくら**という現実的な問題が立ちはだかります。私たちもその一歩を踏み出す際に、どれくらいの負担が必要なのかを真剣に考えました。

家のローンとは

家のローンは、家を手に入れるために金融機関から借りる資金のことです。このローンを利用することで、多くの人が夢のマイホームを手に入れることができます。しかし、返済の方法や条件について理解することが重要です。

家のローンの種類

家のローンには、主に次のような種類があります。

- 固定金利型ローン: 金利が返済期間中に変更されない。予測可能な返済計画を立てやすい。

- 変動金利型ローン: 金利が市場の動向により変動する。初期の金利は低いが、将来的なリスクがある。

- フラット35: 35年間の固定金利を提供する住宅ローンで、長期的な安心をもたらす。

- 借換えローン: 現在のローンを低金利のものに変更する方法。負担軽減に役立つ。

家のローンの仕組み

家のローンは、借入金に対して利息を払うことで成り立っています。借りた金額や期間によって、月々の返済額が異なります。

- 元利均等返済: 毎月の返済額が一定。計画的に返済できる。

- 元金均等返済: 元金が均等に返済される。初期の返済負担は大きいが、後半は軽減される。

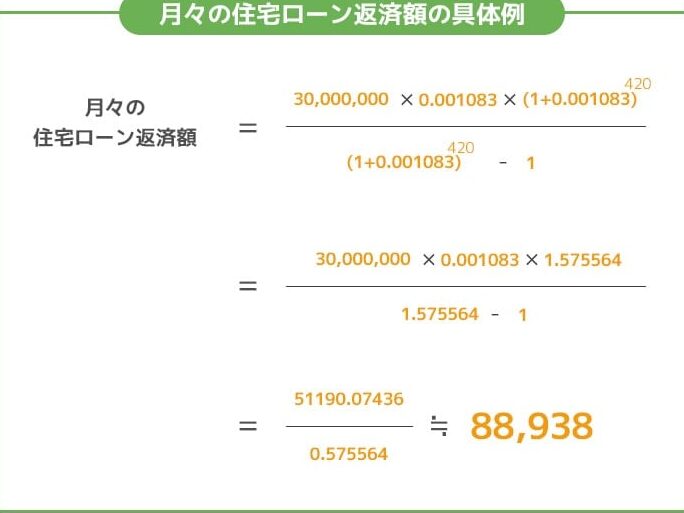

月々の返済額を計算する方法

返済額を計算するためには、いくつかの要素を考慮する必要がある。正確な数字を出すために、以下の情報が必要だ。

返済額に影響する要素

返済額は以下の要素に左右される。

- 借入金額: 借り入れる金額が大きいほど、毎月の返済額も増加する。

- 金利: 金利が高いほど、利息が多くなり、返済総額が増える。

- 返済期間: 短い期間で返済するほど、月々の負担が大きくなるが、総利息は少なくなる。

- 返済方法: 元金均等返済では初期負担が大きいが、時間と共に減少する。元利均等返済では、毎月の支払い額が一定だが、利息の支払いが長引く。

これらの要素を踏まえ、私たちは具体的な返済額をシミュレーションすることが可能だ。

シミュレーションツールの活用

現在、多くのオンラインツールが存在し、簡単に返済額を計算できる。これらのツールを利用することで、以下のメリットが得られる。

- 即時の計算: 借入金額や金利、返済期間を入力するだけで、すぐに月々の返済額を知ることができる。

- 比較が容易: 複数のシナリオを比較し、最適なプランを選択できる。

- 視覚的な情報: グラフや表で返済の推移を視覚的に理解できる。

家のローンの月々の負担感

家のローンの月々の返済額は、家計に大きな影響を与える要素です。返済額のバランスが取れているかどうかは、生活全体の快適さにも関わってきます。

ローン返済と生活費のバランス

ローン返済と生活費のバランスを考えることは重要です。月々の返済額を計算するとき、以下の点を考慮します。

- 手取り収入: 毎月の手取り収入がどの程度か。

- 固定費: 家賃や光熱費などの固定的な出費がどのくらいか。

- 変動費: 食費や交通費など、生活スタイルに応じた変動費も含めるべきです。

これらの要素が合わさることで、ローン返済が生活に与える圧力を把握できます。具体的には、返済額が月収の25%以下に収まるように計画することが推奨されます。この比率を超えると、生活費の圧迫感が増してしまいます。

返済計画の重要性

返済計画を確実に立てることで、毎月の住宅ローンの返済をスムーズに行えます。以下のポイントが鍵です。

- 借入金額の適正化: 自分たちの収入と生活費を考慮して、適正な借入金額を見極めます。

- 金利の選択: 固定金利型か変動金利型か、自分たちのリスク許容度に合った選択をします。

- 返済方法の理解: 元利均等返済と元金均等返済の違いを理解し、最適な方法で計画を立てます。

さまざまなケーススタディ

家のローンの月々の返済額は、ライフスタイルに大きく影響します。私たちは、さまざまな状況におけるケーススタディを見てみましょう。

一人暮らしの場合

一人暮らしでは、月々の返済額は比較的管理しやすい。例えば、借入金額が2000万円、金利が1.5%、返済期間が30年の場合、月々の返済額は約6万円程度となる。この額は、手取り収入の25%以下に収まるため、安定した生活を維持しやすい。私たちが考慮すべき点は、以下の通り。

- 生活費とのバランスを取る

- 固定費や変動費を把握する

- 予備費を持つ

これにより、経済的なゆとりが生まれる。

家族がいる場合

家族の場合、ローンの返済額はより慎重に計画する必要がある。たとえば、借入金額が3000万円、金利が2.0%、返済期間が35年であれば、月々の返済額は約9万円程度。この額は、家計に対する影響が大きいため、以下の要素を考えなければならない。

- 教育費の予算設定

- 定期的な医療費用の計上

- 家族全体の生活スタイルの見直し

結論

家のローンの月々の返済額は私たちの生活に大きな影響を与える重要な要素です。計画的な返済を行うことで、経済的な安定を保ちながらマイホームの夢を実現できます。各種のローンの特徴や返済方法を理解し、自分たちに最適なプランを選ぶことが不可欠です。

また、生活費とのバランスを考慮することも忘れてはいけません。月収の25%以下に抑えることで、安心して生活を送ることができます。私たちのライフスタイルに合った返済計画を立てることで、より豊かな未来を築いていきましょう。