私たちが将来のためにお金を貯める方法を考えるとき、**iDeCoの節税効果**は見逃せないポイントです。年金制度の一環として注目を集めるiDeCoは、資産形成をしながら税金を軽減できる素晴らしい手段です。私たちがこの制度を利用することで、どれだけの節税が可能になるのか、具体的なメリットを知ることが重要です。

idecoの基本情報

iDeCoは、個人型確定拠出年金制度の一部で、税制優遇がある資産形成の方法です。この制度を活用することで、所得税や住民税の軽減が実現できます。

idecoの仕組み

iDeCoは、毎月の掛金を積み立てて、老後の資産を形成する仕組みです。掛金は自分で選べ、上限は以下の通りです。

- 自営業者: 月額68,000円

- 会社員: 月額23,000円(企業年金がある場合は12,000円)

- 公務員: 月額12,000円

また、掛金は全額所得控除され、課税対象となる所得が減少します。これにより、税金を軽減しつつ、将来の年金資産を増やす効果が得られます。運用益も非課税で、積み立てた資産は60歳以降に受け取れます。

idecoの対象者

iDeCoはさまざまな人々に利用可能です。具体的には、以下の人が対象となります。

- 自営業者: 自営業として働いている人

- 会社員: 企業に勤める人

- 公務員: 公的機関に勤務する人

- 主婦: 専業主婦やパートタイムで働く女性

- 学生: 大学や専門学校に通う学生

idecoの節税効果

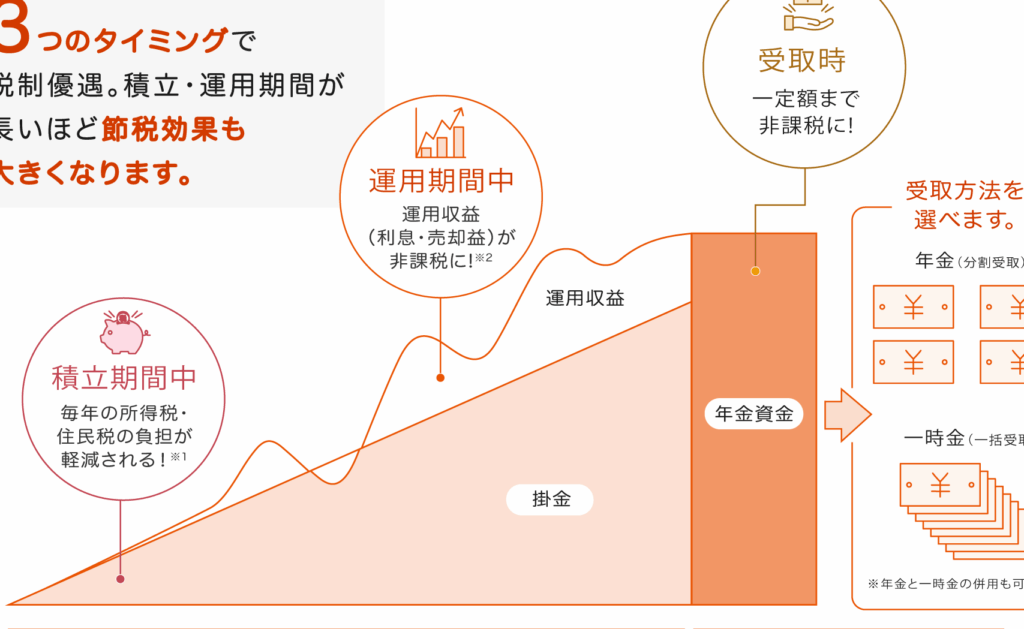

iDeCoは、税制優遇を受けながら資産形成ができる手段です。具体的には、所得税と住民税の軽減が大きな魅力となっています。

所得税の節税効果

iDeCoの最大の利点は、掛金が全額所得控除となる点です。例えば、自営業者が毎月68,000円を掛けた場合、年間816,000円の控除が可能です。この控除により、課税対象となる所得が減少し、所得税を節約できます。所得税の税率は10%から45%までの範囲で変わるため、利用者の所得に応じて大きな節税効果が期待できます。

住民税の節税効果

また、iDeCoは住民税の軽減にも寄与します。具体的には、所得控除の影響で基準となる課税所得が減少するため、住民税も低く抑えられます。例えば、掛金を毎月23,000円積み立てた場合、年間276,000円が控除可能です。住民税は一般的に10%程度のため、年間27,600円の税金削減が実現します。

idecoの運用方法

iDeCoの運用方法には、適切な運用商品と運用期間の設定が重要です。選択方法や運用の基本を理解することで、より有利な資産形成が可能です。

運用商品の選択

私たちがiDeCoで運用商品を選ぶ際、いくつかの選択肢があります。以下の選択肢を考慮しましょう。

運用商品は、リスク許容度や運用目的に応じて選ぶことがポイントです。例えば、若い私たちは株式型を選ぶことで、長期的な成長を期待できます。

運用期間の考慮

運用期間も重要な要素です。運用開始から受取時までの期間を設定することで、資産の成長を最適化できます。以下の要素を考えてみましょう。

idecoを利用するメリット

iDeCoを利用することによって、私たちは資産形成を効果的に進められる。具体的には、以下のポイントがメリットとして挙げられる。

長期的な資産形成

iDeCoは、老後の資産を計画的に形成するための優れた手段である。月々の掛金を積み立てる制度で、長期的な視点で考えると、複利効果を享受する機会が増える。過去のデータでは、長期投資を行った場合、年平均で数%の運用益が期待できる。具体的には、例えば20年間の運用で、資産が約2倍になる可能性もある。資産の増加は、難しい時期も乗り越えるための支えとなる。

idecoを利用するデメリット

iDeCoは多くのメリットがある一方で、いくつかのデメリットも存在します。ここでは主なデメリットを詳しく見ていきます。

引き出し制限

<iDeCoでは、資産を60歳になるまで引き出せません。そのため、急な出費や資金の必要性が生じた場合に対応しにくいです。確定拠出年金の性質上、自由に資金を運用できない点は私たちにとって重要です。つまり、期限まで資産の流動性が低下し、計画的な資金管理が求められます。このような制約は、例えば住宅購入や教育資金に使いたいと考えている人にとって、負担になるかもしれません。

Conclusion

iDeCoは私たちにとって資産形成を支援する強力なツールです。税制優遇を活用することで、将来の年金資産を増やしながら節税効果を享受できます。毎月の掛金を積み立てることで、長期的な視点での資産運用が可能となり、複利効果を最大限に活かせるチャンスがあります。

一方で、資産の流動性には注意が必要です。60歳になるまで引き出しができないため、急な資金需要には対応しづらい点も理解しておきましょう。私たちがiDeCoを賢く利用することで、将来の安心を手に入れることができるのです。