独身での生活は自由で魅力的ですが、老後資金について考えることも大切です。私たちは、将来の不安を解消するために、独身者がどのように老後資金を計画するべきかを探ります。老後の安心を手に入れるためには、早めの準備が不可欠です。

独身の老後資金の重要性

独身者にとって、老後資金の計画は非常に重要です。将来の経済的安定を確保するために、独身であっても投資や貯蓄を意識した計画が必要です。一般的に、独身者は家族からのサポートが少なく、老後の生活を自分自身で賄う責任があります。

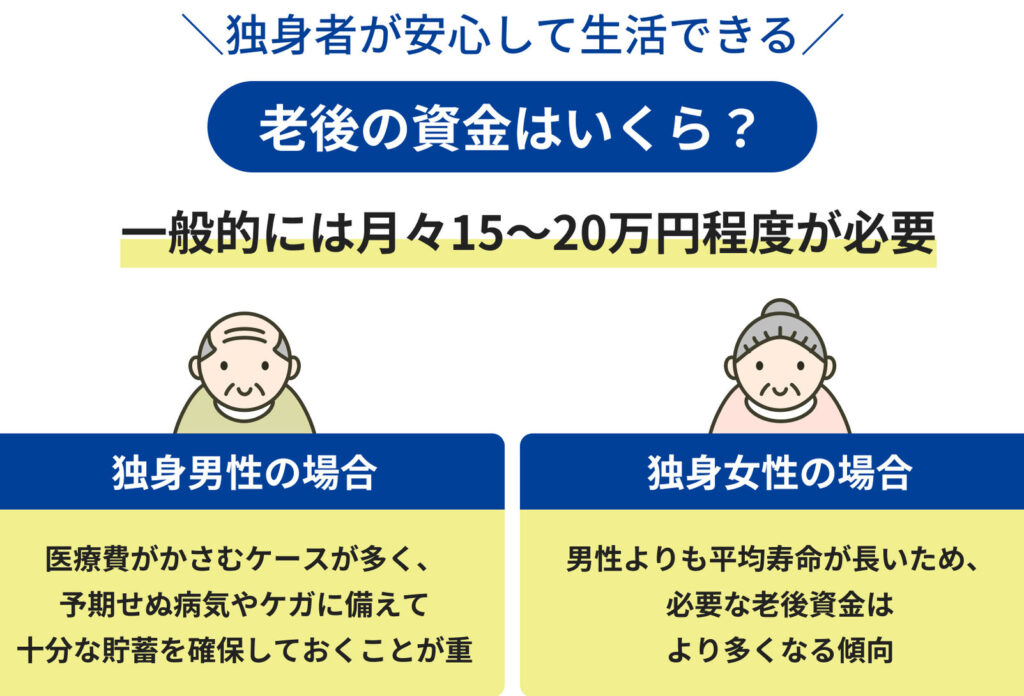

老後に必要な資金は、生活費や医療費に大きく依存します。たとえば、東京都の60歳以上の単身世帯の平均月額生活費は約20万円で、年間では240万円に達します。医療費も考慮に入れると、さらに多くの資金が必要です。以下のポイントが特に重要です。

- 生活費の予測: 将来の生活費を見積もることが先決です。毎年のインフレ率を考慮し、実際に必要な金額をはじき出す必要があります。

- 医療費の確保: 高齢になれば、医療費も増加します。健康保険や年金だけではカバーできない場合も多いため、別途、医療資金を準備することが重要です。

- 生活水準の維持: 独身の場合、老後も自分の生活スタイルを維持するには、相応の資金が必要です。趣味や旅行を楽しむための資金計画も求められます。

老後資金の必要額

老後に必要な資金を正確に把握することは、独身者にとって非常に重要です。生活費や医療費を考慮することで、より具体的な金額を見積もれます。以下に、必要な資金の要素について詳しく見ていきます。

生活費の見積もり

生活費の見積もりは、老後資金計画の基盤です。私たちは、毎月の支出を明確にする必要があります。以下のポイントを考慮すると良いでしょう。

これらの要素を合計すると、毎月の生活費は約20万円程度になることが多く、年間で240万円になります。この金額を基にして、老後資金を計画していきましょう。

医療費の考慮

医療費は、老後に備えた資金計画で欠かせない要素です。体調や年齢に応じて、必要な資金が変動します。以下のポイントに留意すると良いでしょう。

資金の準備方法

資金の準備方法は、老後のために非常に重要です。具体的な計画を立て、実践することが経済的安定を確保します。

投資の選択肢

投資は資金を増やす有効な手段です。主な投資選択肢は次の通りです:

- 株式投資:過去のデータでは、株式市場は長期的に高いリターンを提供してきました。たとえば、S&P 500指数は年平均約10%のリターンを示しています。

- 投資信託:多様な資産に分散投資でき、リスクを軽減します。専門家による運用が特徴です。

- 不動産投資:長期的には安定した収益を期待できるため、資産形成において重要な選択肢です。特に賃貸物件は安定した収入源となります。

- 債券投資:比較的リスクの少ない選択で、定期的な利子収入が魅力です。

投資を行う際は、自分のリスク許容度を理解し、長期的な視野で進めることが重要です。

貯蓄計画の策定

貯蓄も老後資金には欠かせません。具体的な貯蓄計画を立てる方法は次のとおりです:

- 月々の貯蓄目標を設定:簡単な目安として、手取り収入の10%を貯蓄することが推奨されます。

- 緊急資金の確保:最低でも生活費の3〜6ヶ月分を目安に貯蓄しましょう。これにより、不測の事態に備えられます。

- 自動積立を利用:自動積立貯金を設定することで、定期的に資金を貯められコンスタントに貯蓄を行えます。

- 支出の見直し:定期的に支出をチェックし、無駄を削減します。例えば、サブスクリプションサービスの見直しは効果的です。

独身者に適した年金制度

独身者にとって、老後の資金計画には年金制度の理解が不可欠です。公的年金と私的年金を組み合わせて利用することで、経済的安定を確保できる可能性が高まります。

公的年金の概要

公的年金は、国民年金と厚生年金に分かれています。私たち独身者が加入すべき年金について具体的に見ていきましょう。

- 国民年金: 全ての国民が加入義務を持つ基本的な年金です。一般的に、満額を受け取るには、10年間の保険料納付が必要です。2023年度の満額は月額約6万5000円となっています。

- 厚生年金: 会社員や公務員が対象です。雇用主が保険料の一部を負担し、加入期間に応じた年金を受給できます。具体的な受給額は、給与や加入期間に依存します。

公的年金だけでは生活費に不安が残るため、私たち独身者は追加の資金源を考えるべきです。

私的年金の活用

私的年金は、将来の資金を補完する重要な手段です。その利点や選択肢について見ていきましょう。

- 確定拠出年金(iDeCo): 自分自身で拠出額を決める年金制度です。所得控除のメリットがあるため、税制上お得です。私たちにとって、長期的な資産形成に繋がります。

- 個人年金保険: 保険会社が提供する年金商品です。万が一の際の保障も併せて得られるため、安心感があります。契約条件によって受取額が変化するため、加入前の検討が必要です。

老後資金の管理

老後資金の管理は、独身者にとって特に重要です。資産を正しく運用し、将来への不安を解消するためのポイントを押さえておきましょう。

資産運用のポイント

資産運用では、以下の要素がキーになります。

- リスクの理解: 投資はリスクを伴います。市場の変動を理解し、自分のリスク許容度を把握することが重要です。

- 投資対象の選定: 株式や債券、不動産投資信託(REIT)、投資信託など多様な選択肢があります。各投資対象の特徴とリスクを理解し、自分に合ったものを選びましょう。

- 資産配分の策定: 資産をどのように配分するかが重要な決定です。一般的に、リスクの高い資産と低い資産のバランスをとることが推奨されます。

- 定期的な見直し: 定期的に投資の状況を確認し、必要に応じて資産配分の見直しを行います。市場の変動やライフステージの変化に応じて調整が必要です。

Conclusion

独身者にとって老後資金の計画は避けて通れない重要なテーマです。将来の生活を安心して送るためには早めの準備が鍵となります。生活費や医療費をしっかり見積もり、適切な貯蓄と投資を行うことで、経済的な安定を手に入れることができます。

年金制度の理解も大切であり、公的年金と私的年金をうまく組み合わせることで、より安心感を得られます。リスクを理解し、自分に合った資産運用を行うことで、独身者でも安心して老後を迎えることができるでしょう。私たち自身の未来を見据えた計画を立てることが、豊かな老後生活につながります。