小規模企業共済に加入することで、私たちの未来にどれほどの安心をもたらすのでしょうか?この制度は、特に小規模企業の経営者や個人事業主にとって、老後の資金や万が一の備えとして重要な役割を果たします。私たちが気になるのは、実際に小規模企業共済でいくらもらえるのかという点です。

小規模企業共済の概要

小規模企業共済は、主に小規模企業の経営者や個人事業主を対象にした、安心できる経済基盤を提供する制度です。この制度は、老後の資金や万が一のときのための準備として非常に重要です。

制度の目的

小規模企業共済の目的は、経営者や個人事業主が、将来の不安を軽減することにあります。具体的には、以下の目標を設定しています。

- 生活資金の確保: 高齢期や疾病時に、生活を支える資金を準備するため。

- 事業の継続支援: 事業の中断を防ぐために、必要な資金を提供。

- 相互扶助の促進: 加入者同士の助け合いを通じて、全体の安定を図る。

対象者について

この制度の対象者は、小規模企業の経営者や個人事業主です。加入資格は、以下の条件を満たす必要があります。

- 従業員数: 常時、5人以下の従業員を雇用する企業。

- 事業形態: 法人や個人事業主となる。

- 営業年数: 一定の期間以上、事業を行っていることが求められる。

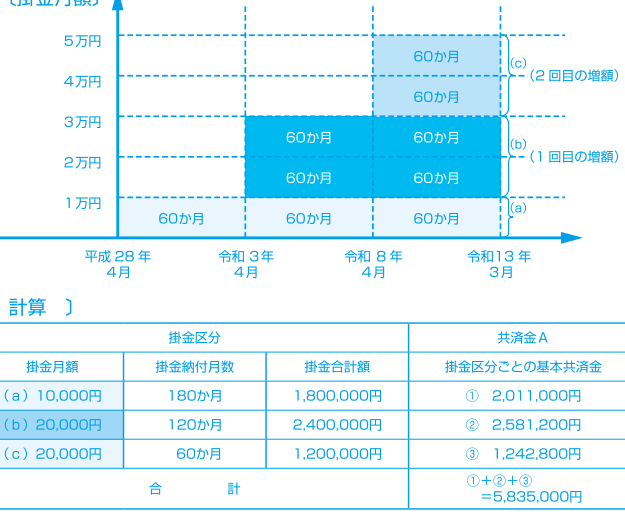

受給額の計算方法

受給額の計算方法は、加入者の積立額や契約内容に基づいています。この制度では、加入年数や拠出金額が重要な要素となります。

基本的な計算式

受給額は、以下の基本的な計算式で求められます。

- 加入年数 × 月額拠出金額 × 退職時の倍率

この計算式で算出される具体的な額は、加入した年数や積立てた金額によって異なるため、個々の状況に応じて変わります。例えば、月額拠出金額が1万円で、加入年数が10年の場合、基本的な受給額は100万円になります。ただし、今回は退職時の倍率も考慮する必要があります。

受給額の上限と下限

受給額には上限と下限が設定されています。具体的には、次のようになります。

- 上限:月額20万円までの拠出が可能で、これを基に算出された受給額の上限は約2400万円です。

- 下限:受給額の最低金額は、対象者によって異なるが、一般的には300万円程度です。

受給資格の条件

小規模企業共済を受給するためには、明確な条件を満たす必要があります。主に、加入者の業種や活動内容によって資格が決まります。

申請者の要件

- 常時従業員数が5人以下の企業に属する経営者。

- 個人事業主として活動していること。

- 一定の営業年数を満たすことが求められる。

- 納税義務を履行していることが条件となる。

上記の要件を満たさない場合、受給資格が認められないことがあるため、注意が必要です。

必要な書類

受給申請の際に、いくつかの書類を用意することが求められます。具体的な書類は以下の通りです。

- 加入証明書:小規模企業共済に加入していることを証明する書類。

- 納税証明書:適切な納税が行われていることを証明するための書類。

- 退職後の申請書:退職後、共済金を受け取るための申請書類。

- 事業経歴書:事業の内容や経歴を示すための文書。

給付金の種類

小規模企業共済には主に二つの給付金の種類が存在します。それぞれの特徴を理解することで、受給時の選択に役立てることができます。

一時金と年金

一時金は、退職時に一括で受け取る給付金です。運営している事業の状況や生活資金に応じて利用でき、特に急な支出が発生した際に有効です。一方、年金は加入者が65歳以降に受け取る定期的な給付金で、生活の安定に寄与します。また、この年金は加入期間に応じた額で調整されるため、積み立てた金額や加入年数が影響します。

結論

小規模企業共済は私たちの将来に向けた大切な備えです。この制度を利用することで、老後の生活資金や万が一の際の安心感を得ることができます。受給額の計算方法や条件を理解し、自分たちに合ったプランを選ぶことが重要です。

また、必要な書類を整え、スムーズに申請を行うことで、給付金を有効活用できます。一時金や年金の選択肢を考慮しながら、私たちのビジネスと生活を守るための一歩を踏み出しましょう。小規模企業共済は、私たちの未来を支える強力なパートナーです。