私たちが将来について考えるとき、安心感を持つことは非常に重要です。特に、予期しない出来事やリスクに備えるための手段として終身共済とは何かを知っておくことが大切です。この制度は、私たちの生活を支える大きな力となり得ます。

終身共済の概要

終身共済は、将来のリスクに備えるための大切な仕組みです。私たちはこの制度を理解することで、安心感を得ることができます。

定義と目的

終身共済とは、加入者が一生涯にわたり保障を受けることができる共済制度です。主な目的は、加入者が病気や事故に遭った際に、経済的な支援を提供することにあります。つまり、予期しない出来事から家庭の生活を守るための手段となります。

特徴と利点

終身共済にはいくつかの特徴と利点があります。具体的には、次のような点が挙げられます:

終身共済の種類

終身共済には主に二つの種類が存在します。それぞれの特徴が保障内容や加入条件に影響を与えるため、理解することが重要です。

確定型共済

確定型共済は、保障額が契約時に明確に定められるタイプです。加入者は、保障内容が約束されるため、経済的な安心が得られます。主な特徴には以下が含まれます。

- 定額の保障: 保険金額が固定されており、予測が立てやすい。

- 安定した保険料: 保険料が一定で、加入者は長期的な支出を計画できる。

- 簡梨な手続き: 契約内容がシンプルで、理解しやすい。

このタイプの共済は、特に家族の生活を守りたいと考える方に適しています。

不確定型共済

不確定型共済は、保障額が加入時に確定されないタイプです。この場合、保障内容や保険料が変わる可能性があります。主な特徴には以下が含まれます。

- 変動する保障: 市場状況に応じて保障額が変わるため、リスクも高まる。

- 柔軟な保険料: 保険料は状況により変動し、加入者の負担が変わることがある。

- 幅広い選択肢: 加入者は自分のニーズにあったプランを選択できるため、柔軟性が増す。

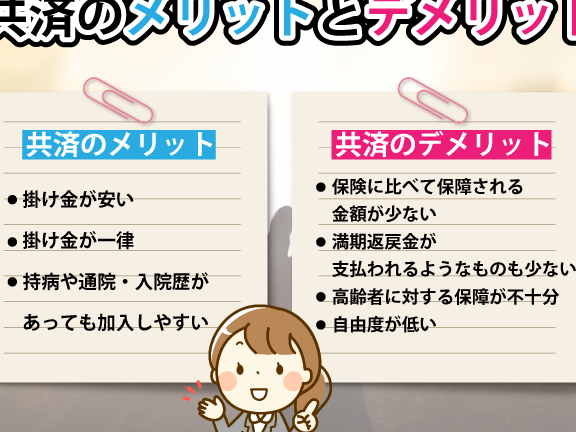

終身共済のメリット

終身共済には、私たちの生活に多くの利点がある。具体的には、経済的な安心感を提供し、将来のリスクに備える手段となる。ここでは、終身共済の主要なメリットについて詳しく説明する。

費用対効果

終身共済は、長期的な費用対効果が高い。加入者は、一度契約を結ぶと、生涯にわたって保障を享受できるため、相対的なコストパフォーマンスが優れる。もし予期しない病気や事故が発生する場合、保障内容が生涯続くことで、必要な医療費や生活費をカバーする。そのため、月々の保険料を事前に計画することで、出費を安定化できる。具体的には、以下の要素が挙げられる。

- 契約時の固定金利

- 生活の変化に応じた保障内容の見直し

- 家庭の負担を軽減する仕組み

保険料の安定性

終身共済の保険料は、契約時に決まる。これにより、加入者は将来的な保険料の上昇を気にすることなく、安定した支出を維持できる。保険料の安定性は、特に家族を養う立場の人にとって大きなメリットとなる。また、以下の特徴も魅力的である。

- 簡単な手続き

- 明確な契約条件

- 将来の設計に合わせたライフプランに組み込みやすい

終身共済のデメリット

終身共済には利点が多い一方で、いくつかのデメリットも存在します。このセクションでは、そのリスクや制約について詳しく見ていきます。

限界とリスク

終身共済の最大のリスクは、負担となる可能性がある保険料です。加入時の健康状態や年齢によって、保険料が高額になることが考えられます。また、保障内容に追随する形で保険料が上昇する場合もあります。さらに、共済の保障が減少することもあるため、契約者は十分な情報をもとに契約を結ぶ必要があります。

リスクが高い場合もあると覚えておきましょう。たとえば、保障額が実際のニーズに合わないことがあります。契約内容が複雑なため、説明を十分に理解しないまま加入する人が多いのも事実です。こうした要因が、想定以上の出費を招く場合があります。

受取金の制約

終身共済では、受取金に制約があることが一般的です。受取額が契約時に定められた金額に限定されることから、実際のニーズによっては十分でないことがあります。また、受取期間や条件に制約が設けられている場合もあり、契約者にとって不利になることがあります。

終身共済の選び方

終身共済を選ぶ際のポイントには、いくつかの重要な要素が存在します。これらを理解して選択することで、適切な保障を得ることができます。

重要なポイント

- 目的の明確化: 終身共済の目的を事前に明確にすることが重要です。病気や事故に備えるための保障内容によって、契約内容も異なります。

- 保険料の確認: 自分たちが支払える保険料の範囲を確認しましょう。契約時の健康状態や年齢が保険料に影響を与えるため、事前の計算が必要です。

- 保障内容の比較: 保障内容は各共済によって異なります。必要な保障内容を満たすかどうかを確認することがポイントです。

- 契約条件の把握: 契約に含まれる細則や条件を確認することで、後々のトラブルを避けることができます。

資料の比較

複数の終身共済の資料を比較する際には、以下の要素に注目しましょう。

- 保障額: 各共済が提供する保障額の違いをチェックし、自分たちの必要に応じて選択します。

- 保険料体系: 確定型と不確定型共済の保険料の違いを把握し、今後の支出計画を立てる時に役立てましょう。

- 顧客サービス: 各共済の提供する顧客サービスやサポート体制も、選択時の重要なポイントです。

- 加入条件: 加入に必要な条件や制約について、他の共済との違いを調べておきます。

結論

終身共済は私たちの未来に対する大きな安心感を提供します。この制度を理解し活用することで予期しないリスクに備えられます。生涯にわたる保障や安定した保険料は特に家族を支える立場の人々にとって重要です。

選択肢の中から自分たちに合った共済を選ぶことが、将来の安心を築く第一歩です。リスクや制約をしっかり理解し、賢い選択をすることで、より豊かな生活を実現できるでしょう。私たちの生活を支えるこの制度をぜひ検討してみてください。