住宅購入を考えるとき、私たちが気になるのは資金計画です。特に住宅ローン オーバーローンは、多くの人にとって耳慣れない言葉かもしれませんが、実は非常に重要なテーマです。オーバーローンとは、物件の価値を超えて借り入れることを指し、適切に利用すれば資金を有効に活用できます。

住宅ローン オーバーローンの定義

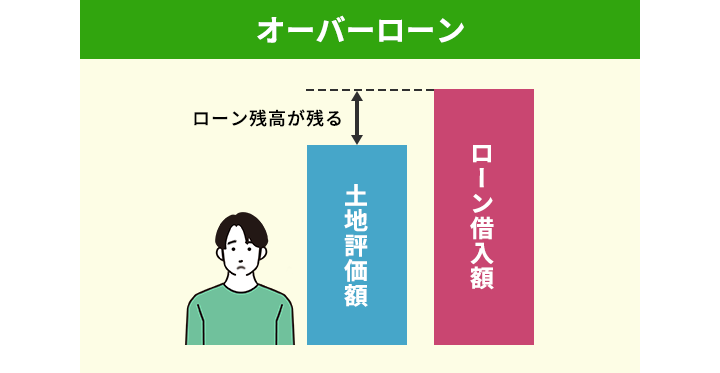

住宅ローンのオーバーローンは、購入する不動産の価値を超える額の資金を借り入れることを指します。オーバーローンの特徴は以下の通りです。

- 資金活用の利便性: 物件購入代金だけでなく、リフォーム費用や引っ越し関連費用も含めて借りられる。

- 自己資金の影響: 自己資金が少ない場合でも、高額の物件購入が可能。

- 債務負担のリスク: 物件の価値減少や返済負担が増える可能性もあるため、注意が必要。

オーバーローンの原因

オーバーローンの背後には、いくつかの明確な原因があります。これらの要因は、住宅購入時に資金計画を行う際に重要なポイントです。

住宅価格の上昇

住宅価格の急激な上昇は、オーバーローンを促進する主要な要因です。例えば、都市部では需要が高まり続けており、価格が前年比で10%以上上昇することが一般的です。私たちが高額な物件を購入する際、借入額が物件価値を超えることがあります。それによって、リフォーム費用や引っ越し関連費用を計上して資金を一体化する動きが強まります。

オーバーローンの影響

オーバーローンには、借り入れの金利や返済負担にさまざまな影響が見られます。この影響をしっかり理解することで、より良い資金計画が可能になります。

借入金利の変化

オーバーローンの場合、借入金利が変化すると貯蓄に直接影響が出る。金利が上昇すれば、返済額も増加する。金融機関では、金利が固定か変動か選択できるが、変動金利を選択すると影響が大きい。状況によって、以下の要因が関わる。

特に都市部では、金利の変動が大きい。これにより、長期間にわたって高額な利息を支払う可能性がある。

返済負担の増加

オーバーローンの状態で借り入れると、返済負担が増加するリスクがある。物件の価値に対して多くの借入を行うため、初期段階での返済が困難になることがある。返済を行う際、以下のポイントを考慮する必要がある。

オーバーローンの対策

オーバーローン対策にはいくつかの方法があります。具体的には、返済プランの見直しや専門家への相談が重要です。

返済プランの見直し

返済プランの見直しは、オーバーローンのリスクを軽減するための第一歩です。定期的に返済計画を再評価し、次のポイントを考慮します。

- 収入の変動:収入の変化が返済に与える影響を把握します。

- 支出の管理:不要な支出を削減し、資金に余裕を持たせます。

- 金利の見直し:金利の変動に応じて、固定金利や変動金利を検討します。

これらの点を踏まえ、必要に応じて金融機関と相談し、新しい返済プランを模索することが有効です。

専門家への相談

専門家への相談も重要な対策となります。金融業界のプロフェッショナルは、現在の状況を分析し、最適な提案を行います。具体的には、

- 住宅ローンアドバイザー:オーバーローンに特化したアドバイスを提供します。

- ファイナンシャルプランナー:長期的な資金計画を立てるサポートをします。

- 不動産エージェント:物件の売買に関する市場の知識を提供します。

まとめ

オーバーローンを理解し適切に活用することで、私たちの住宅購入における資金計画は大きく変わります。リフォームや引っ越し費用を含めた借り入れが可能になる一方で、リスクも伴います。市場の動向や金利の変動を常に意識しながら、計画的に資金管理を行うことが重要です。

専門家の助けを借りることで、より安心して資金計画を進めることができます。私たちがオーバーローンの特性を理解し適切に対策を講じることで、安定した住宅購入が実現するでしょう。