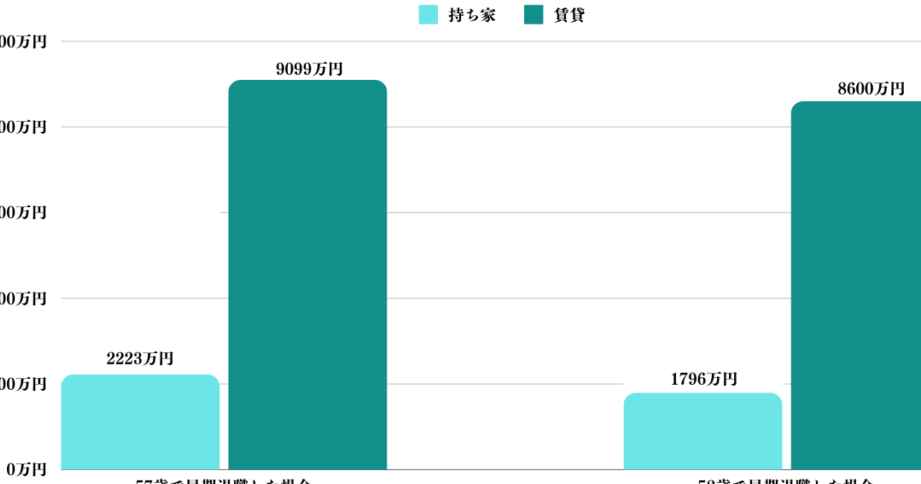

58歳での早期退職を考えるとき、私たちの頭に浮かぶのは「いくらあれば辞められるのか?」という疑問です。人生の新しいステージを迎えるためには、どれだけの資金が必要なのか、具体的な数字を知りたいですよね。私たちは、早期退職に向けた計画を立てる際の重要なポイントを探ります。

58歳 早期退職の背景

58歳での早期退職には、多くの要因が影響している。私たちは、経済的な理由、ライフスタイルの変化、健康状態など、様々な視点からこの選択を考えている。まず、経済的な安定性が重要だ。定年を待たずに退職する場合、退職金や年金の受け取りが遅れることがあるため、退職後の生活資金がどれだけ必要かを計算する必要がある。

また、ライフスタイルの変化も大きな要因だ。仕事のストレスからの解放や、趣味、家族との時間を大切にしたいと考える人が多い。58歳は、第二の人生を考える良いタイミングとも言える。

さらに、健康状態の影響も無視できない。健康診断の結果や体調によって、働き続けることが難しくなる場合もある。私たちは、自分の健康を考慮し、満足のいく生活を送るために早期退職を選ぶこともある。

退職後の生活費

退職後の生活費を正確に把握することは、58歳での早期退職を考える上で重要です。必要な資金を把握することで、退職後に安定した生活を送る準備を整えます。

必要な資金の概算

退職後の生活に必要な資金は、主に以下の要素から算出できます。

- 生活費: 食費、光熱費、住居費など、毎月必要な経費を含む。

- 医療費: 健康維持に向けた定期的な診察や薬代。

- 趣味やレジャー費: 趣味や旅行、社交活動に必要な費用。

- 予備費: 突発的な出費に備えた貯金。

このように、月々の生活費を割り出し、年間に換算することが重要です。たとえば、月10万円の生活費が必要な場合、年間で120万円が必要になります。また、医療費や趣味の支出も加算されるため、全体の目安を考えましょう。

生活スタイルの影響

退職後の生活スタイルによって、必要な資金は大きく変わります。まず、活動的な生活を送るなら、趣味にかける費用が増えます。また、旅行や外食頻度が高い場合、さらなる支出に備える必要があります。

一方で、質素な生活を希望するなら、生活費を抑えることが可能です。しかし、健康維持のためには最低限の医療費が必要です。したがって、私たちのライフスタイルによって、退職後の資金計画は大きく異なるのです。

早期退職するための資金計画

早期退職に向けた資金計画は、経済的な安定性を確保する上で必要不可欠です。具体的な資金の準備が、安心して退職後の生活を送る大きな要素きなります。

貯蓄の重要性

貯蓄は早期退職の基盤です。目標金額を設定し、それに向けて計画的に資金を積み立てることが重要です。一般的には、退職後に必要となる5年分の生活費を貯蓄することが勧められます。この金額は、地域の生活費やライフスタイルによって異なるため、私たちは以下の要素を考慮します:

- 月間生活費: 食費、住居費、光熱費など

- 医療費: 健康維持に必要な医療費を見込む

- 趣味やレジャー費: 余暇活動に掛かる費用

- 予備費: 突発的な出費に備える

十分な貯蓄を確保することで、将来への不安を軽減し、気持ち的な余裕も生まれます。

投資方法の選択

資金を貯めるだけではなく、増やす方法も考慮する必要があります。私たちが選ぶべき投資方法は、リスクとリターンのバランスを見極めることがカギです。以下の投資方法を検討します:

- 株式投資: 高いリターンを期待できるが、市場の変動リスクがある

- 債券投資: 安定した収入源として人気だが、リターンは控えめ

- 投資信託: 専門家が運用し、分散投資が可能

- 不動産投資: 資産価値の上昇を狙えるが、管理に手間がかかる

収入源の確保

収入源の確保は、58歳での早期退職を考える際に非常に重要な要素です。私たちは、将来の資金計画をしっかりと整える必要があります。退職後の生活に必要な資金を見積もるには、様々な収入源を理解し、活用することが求められます。

年金制度の理解

年金制度への理解は、退職後の安定した生活に欠かせません。日本の公的年金制度は、老後の収入の大きな部分を占めます。年金の額は、加入期間や保険料の支払い状況によって異なります。具体的な例として、厚生年金の場合、平均的な年金額は月々約16万円とされます。よって、年金額の計算方法や受給資格についてしっかりと調べておくことが必要です。また、年金の受け取り開始時期を遅らせることで、増額される可能性もあります。このような制度を十分に理解し、それに基づいた資金計画を立てることが大切です。

副収入の可能性

副収入を得る方法は、早期退職に向けた資金を補完するために有効です。具体的には、以下のような選択肢があります。

専門家の意見

専門家による見解は、58歳での早期退職に向けた資金計画の重要性を強調します。まず、生活費について、一般的には月に10万円から15万円の範囲が必要です。これに基づくと、年間で120万円から180万円が必要となります。さらに、医療費や予備費も考慮する必要があります。たとえば、年に30万円の医療費が想定されることもあります。

次に、貯蓄の重要性について触れます。退職後5年間の生活費を貯蓄することが推奨されます。具体的には、5年分で600万円から900万円の貯蓄が目安です。この資金があれば、安心して新しい生活をスタートできるでしょう。

また、収入源の多様性についても専門家は言及します。公的年金が主な収入源になるため、自分の年金額を把握することが大切です。年金の受給額が異なるのは、加入期間や保険料の支払いによるものです。加えて、副収入を得る方法としてアルバイトや投資が考えられます。これにより、安定した生活をより確保できる可能性が高まります。

Conclusion

58歳での早期退職を考える際には、資金計画が不可欠です。私たちが提案する目標金額を設定し、生活費や医療費を見積もることで、安心して新しい生活を迎えられます。退職後の収入源を多様化することも大切で、年金や副収入を考慮することで経済的な安定を図れます。

早期退職は新たな挑戦の始まりです。私たちがしっかりとした計画を持つことで、より充実したライフスタイルを実現できるでしょう。