借地権を相続する際に、私たちが直面する大きな課題の一つが相続税です。借地権の相続税がいくらかかるのか、具体的な金額を知りたくありませんか?相続税は、資産の評価や借地権の条件に大きく左右されるため、正確な理解が必要です。

借地権とは

借地権は、特定の土地を所有する者が、その土地に建物を建てる権利を他者に貸す制度です。主に、土地の所有者と建物の所有者が異なる場合に発生します。この権利は一般的に長期間にわたり、最大で数十年の契約が多いです。しかし、借地権にはいくつかの重要な条件が存在します。

借地権には以下の特徴があります。

さらに、借地権の相続には一定のルールが適用されます。相続税も関与し、借地権の受け継ぎが複雑になります。具体的には、土地の評価額や借地権の契約内容が大きな要因です。そのため、我々は事前に詳しく調べ、正しい情報を把握することが肝要です。

相続税の基本知識

相続税は、借地権の相続において重要な要素です。具体的な計算方法や税率を理解することで、計画的な相続が可能になります。

相続税の計算方法

相続税の計算は、遺産総額から基礎控除を引くことから始まります。具体的には、次のステップを踏む必要があります。

- 遺産総額の算出: すべての資産の評価額を合算します。

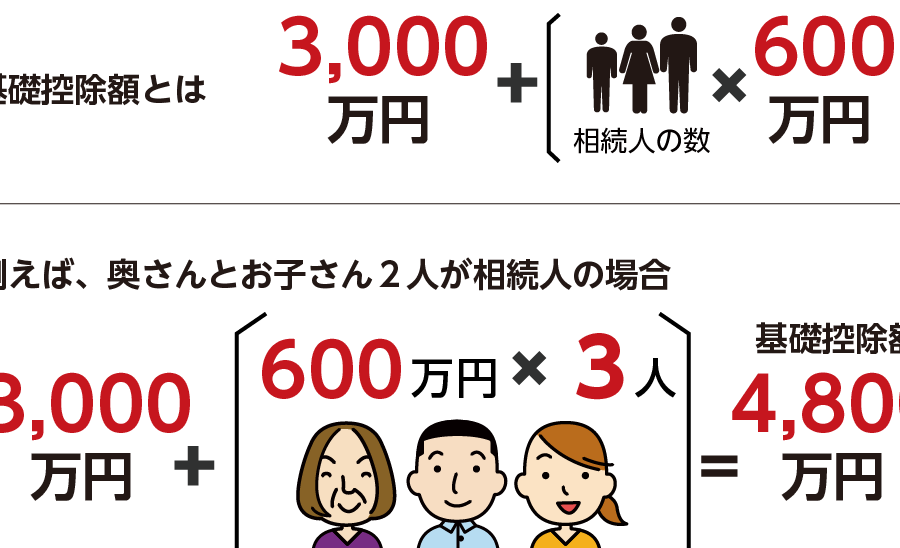

- 基礎控除の適用: 基礎控除額は、3,000万円 + 600万円 × 法定相続人の数です。この計算により、相続税が課税される遺産の額が決まります。

- 課税対象額の算出: 遺産総額から基礎控除を差し引いた額が課税対象です。

- 税額の計算: 課税対象額に税率を適用し、最終的な相続税が算出されます。

相続税の税率

相続税の税率は、課税対象額に応じて異なります。具体的な税率は次の通りです。

- 課税対象額が1,000万円以下: 10%

- 1,000万~3,000万円: 15% (控除額50万円)

- 3,000万~5,000万円: 20% (控除額200万円)

- 5,000万~1億円: 30% (控除額700万円)

- 1億円以上: 40% (控除額2,700万円)

借地権の相続時の税金

借地権を相続する際の税金について、具体的な内容を把握することが重要です。特に、借地権の評価や相続税の特例について理解を深める必要があります。

借地権の評価方法

借地権の評価は、相続税の計算において重要な要素です。評価方法には以下の要素があります。

- 土地の評価額:土地の基準価格を元に評価が行われる。

- 借地権割合:地域や契約内容に基づき、借地権の割合が変わる。

- 契約の内容:借地契約における賃料、契約期間などが評価に影響する。

このようなポイントを踏まえて、自らの借地権がどの程度の価値を持つのかを把握することが、相続税対策に繋がります。

相続税における特例

借地権に関連する相続税の特例を利用すれば、負担を軽減できる場合があります。以下の特例があります。

- 小規模宅地等の特例:相続する宅地面積に応じて、評価額が最大80%減額される。

- 相続税の基礎控除:基礎控除額を超えない場合には相続税が課税されない。

具体的な事例

借地権を相続する場合、具体的な事例を考慮することが重要です。ここでは、実際の数字を用いて相続税の影響を見てみましょう。

- 事例1: 借地権の評価額が1,500万円の土地の場合、基礎控除が3,000万円です。このため、相続税が課税されないことになります。

- 事例2: 借地権の評価額が5,000万円であれば、相続税の計算が必要です。課税対象額が2,000万円になるため、税率30%を適用し、相続税額は210万円となります。この計算には控除額700万円を考慮します。

- 事例3: 借地権の評価額が1億円を超えるケースもあります。例えば、評価額が1億500万円の場合、課税対象額は1億円を超えるため、税率40%が適用され、相続税額は2,300万円になります。この事例では、資産評価が相続税の大きな要素です。

借地権の特例についても理解が欠かせません。小規模宅地等の特例を適用すれば、通常、評価額が最大80%減額される可能性があります。この特例を利用することで、課税対象額を抑えることができ、結果的に支払うべき相続税額が軽減されます。

借地権を相続する際の注意点

借地権を相続する際には、いくつかの注意点が存在します。まず、借地権の評価額が相続税に直接影響することを理解しましょう。評価額は、土地の基準価格や借地権割合、契約内容により決まります。これらを把握することで、相続税の対策が可能になります。

次に、相続税の特例を利用することが重要です。特に、小規模宅地等の特例により、借地権の評価額が最大で80%減額されることがあります。基礎控除を超えない場合は、相続税が課税されない点も覚えておくべきです。

また、相続税の計算方法を理解することが不可欠です。遺産総額から基礎控除を引いた後、課税対象額を算出し、税率を適用します。ここでは、税率は課税対象額によって変動するため、具体的な金額を確認しておくことが効果的です。

例えば、評価額が1,500万円の場合、基礎控除が3,000万円のため相続税は発生しません。反対に、評価額が5,000万円の場合は、課税対象額が2,000万円となり、相続税額は210万円となります。このように、評価額により相続税の金額が変わるため、注意が必要です。

結論

借地権の相続税について理解を深めることは非常に重要です。具体的な評価額や相続税の計算方法を把握することで、計画的な相続が可能になります。特に特例を利用することで税負担を軽減できる点は見逃せません。

我々は、借地権の特徴や相続時の注意点をしっかりと把握し、適切な対策を講じることをお勧めします。相続税が資産評価に大きく影響するため、事前に専門家に相談することも選択肢の一つです。これにより、スムーズな相続を実現しましょう。