相続税について考えるとき、私たちはよくその金額がどれほどになるのか気になりますよね。特に1500万円の相続税はいくらになるのか、具体的な数字を知りたいと思う方も多いはずです。相続税は複雑な計算が必要で、税率や控除額が影響を及ぼします。

1500万円の相続税の概要

相続税は、亡くなった方の遺産に対して課される税金です。私たちは、1500万円の相続税の計算を理解するために、いくつかの要素を考慮します。

相続税とは

相続税は、遺産の総額が一定の基準を超えた場合に、相続人が支払う義務のある税金です。具体的には、相続税の対象となる資産には、不動産、預貯金、株式などが含まれます。この税金は、相続した資産の合計が課税基準を超えた場合、国や地方自治体に支払うことになります。

相続税の課税基準

相続税の課税基準には、基礎控除が含まれます。その金額は、次のように計算されます。

- 基礎控除額 = 3000万円 + 600万円 × 法定相続人の数

相続税の計算方法

相続税の計算には、いくつかの重要な要素が存在します。具体的な数値を基に、相続税の金額を確認できます。さあ、詳細を見ていきましょう。

基本控除の適用

相続税の基本控除は、「基礎控除額 = 3000万円 + 600万円 × 法定相続人の数」となっています。この計算により、課税対象となる遺産の額が明確になります。具体的には、法定相続人が2人の場合、基礎控除額は4200万円となります。この基礎控除額を超える遺産に対して、相続税が課税される点を押さえておく必要があります。

課税価格の算出

課税価格は、遺産の総額から基礎控除額を差し引いて算出します。計算式は、以下のようになります。

- 総遺産価値を合計する。

- 基礎控除額を引く。

- 残った額が課税価格。

例えば、遺産総額が5000万円で法定相続人が2人の場合、課税価格は800万円となります。この課税価格に基づいて、相続税率が適用されます。相続税率は、課税価格に応じて変動し、最大で55%になります。

1500万円の相続税の具体例

相続税の計算は複雑であり、具体的な事例を通じて理解が深まります。具体的には、1500万円にどのような税率が適用されるのでしょうか。このセクションでは、具体的な税率と試算方法を示します。

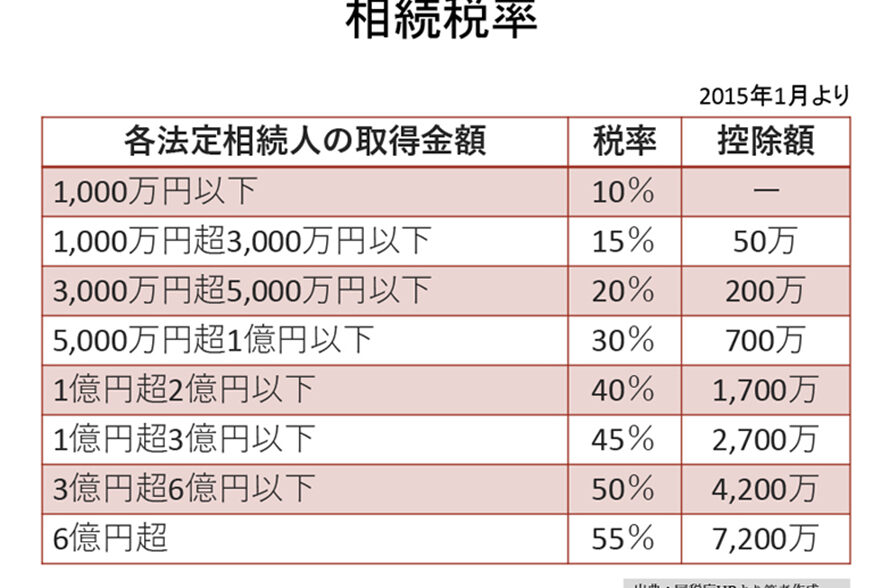

税率の適用

相続税率は、課税価格に応じて段階的に決定されます。課税価格が高ければ、高い税率が適用されることが一般的です。具体的な税率は以下のようになります。

- 課税価格が2000万円以下の場合、税率は10%

- 課税価格が3000万円以下の場合、税率は15%

- 課税価格が5000万円以下の場合、税率は20%

- 課税価格が1億円以下の場合、税率は30%

- 課税価格が3億円以上の場合、税率は55%

例えば、課税価格が800万円の場合、適用される税率は10%になります。この場合、相続税額は80万円となります。

相続税の試算

相続税の試算は、遺産総額から基礎控除額を差し引くことから始まります。具体的な例を見てみましょう。法定相続人が2人の場合、基礎控除額は4200万円です。このため、1500万円の相続税に関連する遺産がある場合、以下のように計算されます。

- 遺産総額:1500万円

- 基礎控除額:4200万円

- 課税価格:(遺産総額 – 基礎控除額)= 1500万円 – 4200万円 = -2700万円

相続税対策

相続税対策は、相続税負担を軽減し、遺族が受け取る資産を守るために重要です。私たちは、効果的な対策を講じることが必要です。

生前贈与の活用

生前贈与は相続税対策として有効です。贈与により、遺族が受け取る資産を減少させることができます。特に、年間110万円までの贈与は非課税です。この枠内で贈与を行うことで、相続時の課税対象を減らすことが可能です。また、自宅や教育資金に関する特例を活用することも効果的です。例えば、教育資金の一括贈与に関する特例を利用すれば、1500万円まで非課税で贈与できます。これにより、相続税の軽減が期待できます。

不動産の評価方法

不動産の評価は相続税において重要な要素です。評価額が相続税額に直結するため、適切な評価方法を理解する必要があります。一般的に使用される評価方法には、路線価方式と固定資産税評価額があります。路線価方式は、土地の位置に基づいた価格で、周囲の土地の路線価を参考にします。固定資産税評価額は、地方自治体によって算定された金額で、相続税の基準となります。これらの評価方法を活用し、不動産の正確な評価を行うことで、適正な相続税を算出できます。特に、評価額の引き下げを図ることが税負担軽減につながります。

結論

1500万円の相続税についての理解が深まったことでしょう。相続税の計算は複雑ですが基礎控除を考慮することで多くのケースでは税金が発生しないことが分かりました。特に法定相続人が2人の場合は4200万円の基礎控除が適用されるため、1500万円の遺産には課税されません。

また生前贈与や不動産評価の工夫を活用することで相続税負担を軽減する方法もあります。私たちはこれらの知識をもとに、相続税対策をしっかりと考えていきたいですね。