相続税は私たちの生活に深く関わる重要なテーマです。特に、相続が発生した際にどれだけの税金がかかるのかを理解することは、賢い資産管理に欠かせません。この記事では、最新の相続税 税率表を詳しく解説し、私たちが知っておくべきポイントを整理していきます。

相続税 税率表の概要

相続税は、遺産を受け取る際に発生する税金です。私たちが相続税税率表を理解することは、資産計画において不可欠です。税率は相続する財産の額に応じて異なります。以下の表は、相続税の課税最低限と税率を示します。

| 財産価値 (万円) | 税率 (%) |

|---|---|

| 0〜1000 | 10 |

| 1001〜3000 | 15 |

| 3001〜6000 | 20 |

| 6001〜10000 | 25 |

| 10001以上 | 30 |

相続税の計算は、財産価値が増加するにつれて税率が高くなる点が重要です。また、課税基準額は、相続開始時の財産の総額によって決定されます。私たちの財産がどの範囲に収まるかによって、税負担が大きく異なります。

さらに、相続税には控除が適用される場合もあります。これには、配偶者控除や基礎控除が含まれます。控除を受けることができれば、課税対象額が減少し、実際の税負担に影響を与えます。従って、控除の適用条件についても確認することが必要です。

相続税の基本情報

相続税は、相続が発生した場合に課される税金です。遺産の価値に応じて税額が変動します。

相続税とは

相続税とは、故人から相続人に財産が移転する際にかかる税です。相続税が発生するのは、遺産の総額が相続税の基礎控除額を上回る場合です。具体的には、2023年現在、基礎控除額は「3000万円 + (600万円 × 法定相続人の数)」と定められています。このため、相続人が多ければ基礎控除額も増加します。相続税率は相続財産の価値により10%から55%までの範囲で設定されています。

相続税の課税対象

相続税の課税対象には、現金・不動産・株式・保険金などが含まれます。一般的に、次のような財産が課税対象になります。

- 現金: 銀行口座にある預金、現金そのもの

- 不動産: 土地、建物、貴重品

- 株式: 上場株、非上場株、持分

- 生命保険: 保険金の受取人が相続人の場合、一定額が課税対象

相続税 税率の詳細

相続税には基本税率と特例税率の二つの主要なカテゴリーが存在します。これらの税率は、相続財産の評価額に基づいて異なるため、理解することが重要です。

基本税率

相続税の基本税率は、相続財産の価値に応じて段階的に設けられており、以下の通りです。

| 相続財産の額 | 税率 |

|---|---|

| 1,000万円以下 | 10% |

| 1,000万~3,000万円 | 15% |

| 3,000万~5,000万円 | 20% |

| 5,000万~1億円 | 30% |

| 1億~3億円 | 40% |

| 3億円以上 | 55% |

相続税は、財産が増えるほど税率も高くなる。そのため、相続人は相続財産の評価額を正確に把握する必要があります。基礎控除により、相続税の課税対象額が減少する場合もあるため、相続人全体での控除額を計算することも重要です。

特例税率

特例税率は、特定の条件を満たす場合に適用されます。主な特例には以下が含まれます。

- 小規模宅地等の特例: 自宅や事業用の土地を相続する場合、評価額を最大80%減額することが可能です。この特例は、土地の利用状況により適用されます。

- 配偶者控除: 配偶者が相続する場合、相続財産の額が1億6,000万円または全財産の半分まで控除されます。

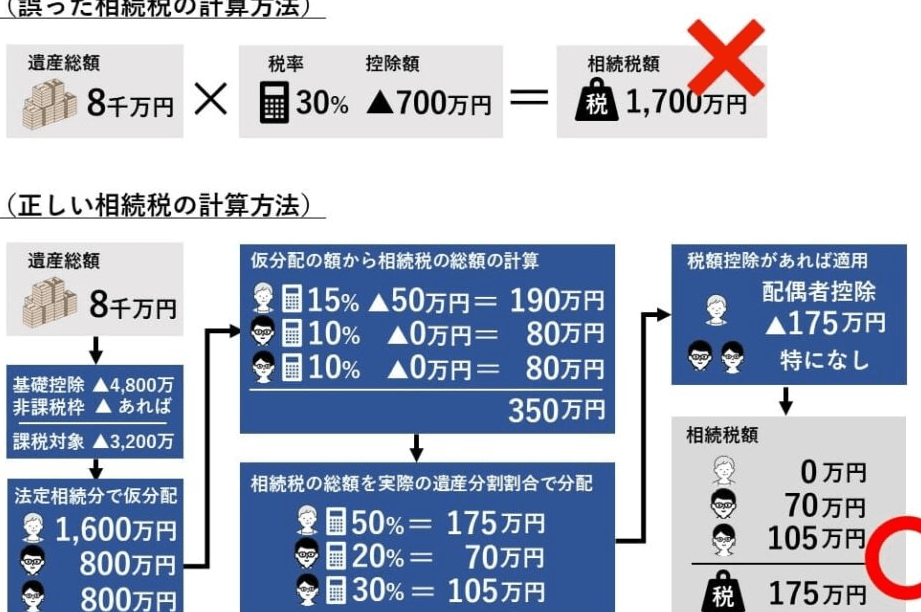

相続税の計算方法

相続税の計算は、課税価格の算出から税額の具体的な計算まで、いくつかのステップに分かれています。我々は、これらの重要なステップを明確に理解する必要があります。

課税価格の計算

課税価格は、相続財産の総額から控除額を引いた金額です。具体的には以下のポイントを考慮します。

- 評価額の算定: 不動産、株式、現金など、それぞれの相続財産に対して適正な評価を行います。例えば、不動産なら市場価値を基に計算します。

- 控除額の適用: 基礎控除額や配偶者控除など、適用できる控除額を確実に算出します。基礎控除額は「3000万円 + (600万円 × 法定相続人の数)」です。相続人が多いと控除額が増えます。

- 特例の確認: 小規模宅地等の特例や生命保険の非課税枠を活用することで、課税対象額が減少します。これにより、最終的な課税価格が低くなります。

この計算工程を正確に行うことが、税負担を軽減する第一歩です。

税額の計算

税額の計算は、課税価格に基づき相続税率を適用することで行います。以下の基本的な流れを理解しましょう。

- 税率の適用: 相続財産の額に応じて税率が異なります。例えば、1,000万円以下は10%、1,000万~3,000万円は15%といった具合です。このように段階的に設定された税率を正しく適用することが重要です。

- 税額の算出: 課税価格に相続税率を掛けて、実際の税額を計算します。具体的な例を挙げると、課税価格が2,500万円の場合、税率は15%となるため、税額は375万円になります。

- 控除の考慮: 最終的な税額から控除額を引き、実際に支払う相続税額を明確にします。

相続税の控除と特例

相続税には、控除や特例が大きな影響を与えるため、これらを正しく理解することが重要です。特に基礎控除や配偶者控除は、税負担を軽減するために役立ちます。

基礎控除

基礎控除は相続税の計算において重要な要素です。相続税が発生する際、相続人は相続財産の総額から基礎控除を引いた金額に対して課税されます。現行の基礎控除額は「3000万円 + (600万円 × 法定相続人の数)」です。例えば、法定相続人が2人であれば、基礎控除額は4200万円になります。基礎控除は相続税の課税対象が多ければ多いほど減少し、そのため計算が簡潔になります。この控除額を正確に把握することで、相続税の負担を軽減できます。

結論

相続税は資産管理において避けて通れない重要な要素です。私たちは相続税の税率や控除を理解することで、適切な対策を講じることができます。特に基礎控除や特例を活用することで、税負担を軽減し、相続財産をより有効に活用することが可能です。

相続税の計算は複雑に思えるかもしれませんが、正確な評価と控除の適用が鍵となります。私たちがしっかりと知識を持ち、適切に対処することが、将来の安心につながります。相続税についての理解を深めることで、より良い資産管理が実現できるでしょう。