私たちは、パートタイムで働く皆さんが国民健康保険を自分で支払うことについての重要性を理解しています。多くの人がこの制度の仕組みや、自分にどのように影響するかを知らないかもしれません。国民健康保険は、私たちの健康を守るための大切な制度です。

パート国民健康保険の基本

私たちは、パートタイムで働く際の国民健康保険について理解を深める必要があります。この保険制度は、私たちの健康を守るための重要な役割を果たしています。

定義と役割

国民健康保険は、日本において全ての国民に適用される医療保険制度です。この制度は、医療費の負担を軽減し、必要な医療サービスを受けることを保証します。具体的には、以下のような役割があります。

- 医療費の負担軽減: 受診時の医療費を一部負担することで、経済的な負担を軽くします。

- 広範囲な医療サービスの提供: 病院や診療所での医療サービスを受ける権利を保障します。

- 健康維持の促進: 定期的な健康診断や予防接種など、健康を管理するための支援を行います。

対象者

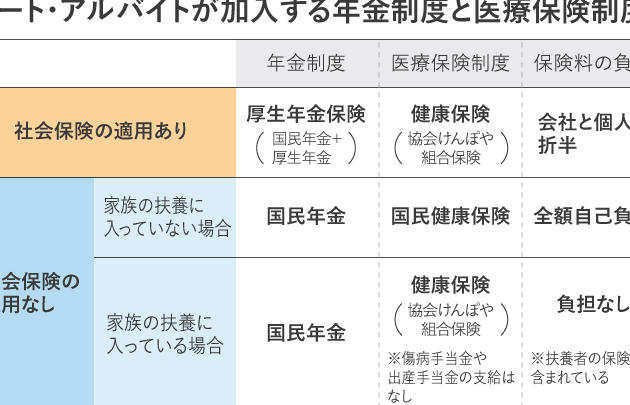

国民健康保険は、すべての住民に適用されますが、特にパートタイム労働者にとって重要です。具体的な対象者は以下の通りです。

- パートタイム従業員: 収入が130万円以下の人が主に対象となります。

- 自営業者やフリーランス: 定職に雇われていない人もこの制度に加入できます。

- 家族に扶養されていない人: 健康保険に加入していない家族に扶養されていない場合、自分で国民健康保険に加入必要があります。

自分で払うメリット

自分で国民健康保険を支払うことには、いくつかの明確なメリットが存在します。これにより、自己管理や経済的安定を得られます。具体的なポイントを以下に示します。

経済的負担の軽減

国民健康保険を自分で支払うことで、経済的な負担を軽減できます。具体的には以下のようなメリットがあります:

- 低い保険料: 自営業者やパートタイム労働者の場合、保険料は所得に基づいて決定されるため、収入が少ないと保険料も低くなります。

- 医療費の助成: 医療サービスを利用する際の負担が軽減され、自己負担額が減る可能性があります。

- 税の控除: 国民健康保険の保険料は、確定申告を通じて税金から控除できることがあります。

健康管理の自由度

- 医療機関の選択: 国民健康保険では、自由に医療機関を選べるため、自分の信頼できるクリニックや病院を選択できます。

- 必要なサービスの利用: 自分にとって必要なサービスを選ぶことができ、無駄な医療費を抑えることが可能です。

- 健康維持の戦略: 定期健診や予防接種など、自分の健康に合わせた管理を行うことで、より効果的な健康維持ができます。

自分で払うデメリット

自分で国民健康保険を支払う際には、いくつかのデメリットが存在します。以下にその具体的な内容を示します。

費用の不安定性

自分で国民健康保険を払う場合、毎月の保険料が変動する可能性が高いです。収入の変動や地域の保険料の設定により、計画的な支出が難しくなることがあります。加えて、保険料が高騰する場合があり、私たちの経済的負担が増加する危険性もあります。

また、医療サービスの利用頻度によっても自己負担額が変わります。特に、頻繁に医療機関に通う必要がある場合、予想以上の出費を強いられることになりかねません。このような不安定性が、私たちの財政計画に影響を与える可能性があります。

保険の適用範囲

自分で国民健康保険を支払う場合、保険の適用範囲に制限があることがあります。特に、特定の疾患や治療法に対する保障が不十分な場合があります。例えば、この保険はすべての専門医の診療をカバーしているわけではなく、特定の医療機関には利用制限がかかることもあります。

支払い方法

国民健康保険の支払い方法には、いくつかの選択肢があります。これらの方法を理解することで、より便利で適切な支払いが可能になります。

銀行振込

銀行振込は、国民健康保険の支払いにおいて一般的な方法です。 毎月決められた保険料を指定の口座に振り込むことで、支払いが完了します。この方法のメリットには、次のような点が挙げられます。

- 定期的な支払いが簡単に管理できる

- 銀行のオンラインバンキングを利用すれば、手続きが便利

振込金額は、納付書や市区町村の案内を参照することで確認できます。振込期限に注意し、遅れないように心掛けます。

クレジットカード

クレジットカード支払いも多くの人に支持されています。 支払いをカードに設定することで、手続きが簡単になります。この方法にはいくつかの利点があります。

- 支払いがスムーズで、現金を持ち歩く必要がない

- ポイントやキャッシュバックが得られる可能性がある

結論

パートタイムで働く私たちにとって国民健康保険は欠かせない制度です。自分で支払うことで得られるメリットは多く特に経済的な負担を軽減し健康管理の自由度が高まります。保険料や医療サービスの選択肢を理解することでより効果的な健康維持が可能になります。

ただしデメリットも考慮する必要があります。保険料の変動や自己負担額の増加は予想外の出費を招くことがあります。これらの要素をしっかり把握し自分に合った最適な選択をすることで健康と経済的安定を両立させることができるでしょう。