私たちが将来の生活を考えるとき、**年金60歳いくらもらえる**という疑問は避けて通れません。老後の生活設計において、年金の額は大きな要素です。どれだけの金額を受け取れるのか、またその計算方法について知っておくことは非常に重要です。

年金制度の概要

私たちは年金制度の基本的な仕組みを理解することで、老後の生活設計に役立つ情報を提供できます。日本の年金制度は主に以下の3つの柱から成り立っています。

- 国民年金: 日本国内に住む20歳以上60歳未満のすべての人が加入義務を持つ。月々の納付額は定額で、2023年度の金額は16,610円です。これにより、老後に基礎的な生活を支えるための給付が受けられます。

- 厚生年金: 会社員や公務員が加入する制度で、給与に応じた金額を納めます。この制度では、所得に基づく年金額が支給されるため、高い所得を得るほど将来の受給額も増加します。

- 企業年金: 企業が独自に設ける年金制度です。企業の方針によって異なり、確定給付型や確定拠出型があります。長期勤務し、企業が提供する企業年金に加入することで、年金額が増加します。

年金の受給開始年齢は原則65歳ですが、60歳からも受給可能です。ただし、受給開始時期によって受給額が変わるため、計画的な設定が必要です。また、年金受給額は物価上昇や社会情勢に影響されるため、定期的なチェックが重要です。

60歳年金の受給資格

年金を受給するためには、特定の資格を満たす必要があります。私たちが注目すべきは、主に日本の年金制度に基づく要件です。具体的な受給資格について、以下のポイントを見ていきます。

関連する法律と規定

年金の受給資格は、主に以下の法律と規定に基づきます。

- 厚生年金法: 厚生年金に該当する人が受給できる制度です。

- 国民年金法: 国民年金の対象となる人々が、基本的な年金を受け取るための規定です。

- 年金分割制度: 離婚時に年金権利を分割する制度で、受給資格に影響します。

これらの法律は、年金を適正に受け取るために必要な要件を定めています。

受給開始年齢の変更

受給開始年齢は、基本的に65歳に設定されていますが、60歳からの受給も可能です。ただし、開始時期によって受給額が異なります。受給開始年齢を早める場合、年金額は減額されます。ここでは、受給開始年齢に関する重要な変更点をいくつか挙げます。

- 特別支給の老齢厚生年金: 60歳から受給可能で、受給額の減額がある。

- 繰下げ受給: 65歳以降に受給開始を選択すると、受給額が増加する。

- 条件付き早期受給: 一定の条件を満たすことで、60歳より早く受給できる場合もある。

年金の計算方法

年金の計算は複雑ですが、理解することで将来の計画が立てやすくなります。ここでは、年金の主要な要素について詳しく見ていきます。

基礎年金と厚生年金

基礎年金と厚生年金は、年金制度の重要な柱です。基礎年金は、国民皆年金制に基づくもので、全ての国民が加入します。厚生年金は、主にサラリーマンや公務員が加入し、給与に応じた保険料を支払います。これにより、受給額が異なります。具体的な受給額を知るためには、次の要素が影響します。

- 受給資格の確認

- 加入年数の長さ

- 納付金額

それぞれの年金の計算方法は異なるため、注意が必要です。

加入期間と納付金額の影響

年金の受給額は、加入期間と納付金額によって大きく左右されることがあります。加入期間が30年の場合、通常、受給額が最大になります。一方、納付金額も重要で、支払った保険料が多いほど、将来得られる年金額が増加します。

具体的な影響を示すと次のようになります。

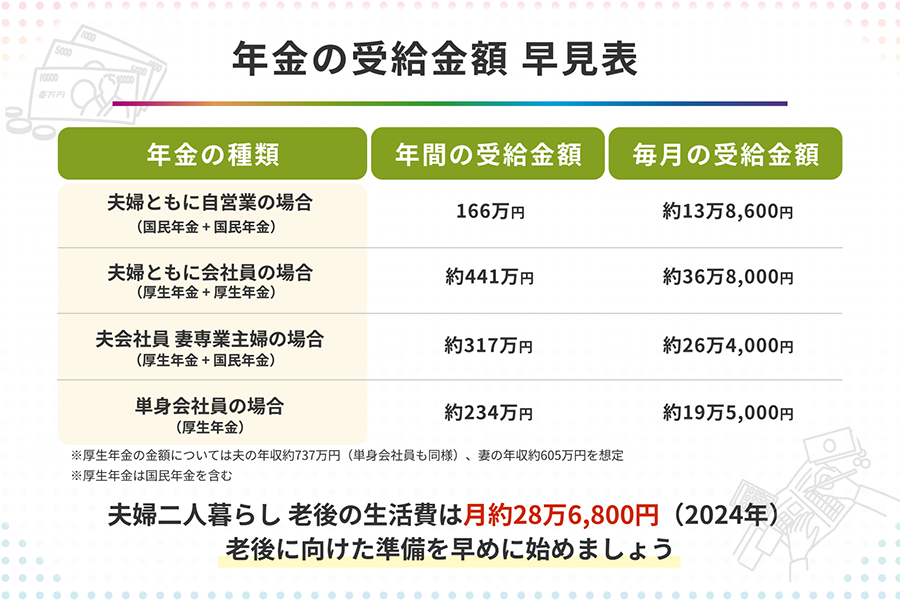

具体的な受給額の例

年金の受給額は、受給者の条件や加入状況によって異なります。以下に、2019年と2023年の受給額の例を示します。

2019年の受給額

2019年の国民年金の受給額は、以下の通りでした。

- 国民年金基本額: 月額約65,000円

- 厚生年金平均額: 月額約150,000円

厚生年金は加入年数や給与水準によって受給額が変動します。例えば、20年以上加入している場合、上記の平均額に近づくことがよくあります。

2023年の受給額

2023年の受給額には、物価上昇や制度改正の影響が反映されています。具体的な受給額は次のようになります。

- 国民年金基本額: 月額約66,500円

- 厚生年金平均額: 月額約154,000円

受給後の生活設計

年金受給後の生活設計は、計画的に行う必要がある。受給額と生活費のバランスを考慮して、年間の支出を把握することが重要だ。以下のポイントに注意しよう。

- 生活費の見積もり: 住居費、光熱費、食費、保険料などを細かくリストアップし、月額・年間で必要な金額を算出することで、将来の資金計画が見えてくる。

- 年金の受給額: 受給額が生活費を賄えるか、他の収入源(貯蓄、投資収入など)との比較が求められる。具体的には、年金受給額を把握し、補填が必要な場合は早めに対策を講じることが鍵だ。

- 物価変動の考慮: 年金の受給額は物価の上昇に伴い影響を受けるため、生活費の見直しを定期的に行うことが望ましい。例えば、数年ごとに実際の生活費と年金の上昇幅を比較する習慣を身につけたい。

- 老後のライフスタイル: 趣味や旅行など、豊かな生活を送るための資金も計画に入れるべきだ。年金だけで足りない場合、収入源を増やす手段ないかを検討することが大切。

- 医療費の予測: 高齢期には病気や怪我のリスクが増えるため、医療費も十分に考慮する。予期しない出費に備え、医療保険についても再評価したい。

結論

年金の受給額は私たちの老後の生活に大きな影響を与えます。受給開始年齢や加入状況によって額が変わるため、計画的な準備が不可欠です。年金制度の理解を深めることで、将来の生活設計に役立てることができます。

物価変動や経済状況も考慮しながら、受給額の見直しを定期的に行うことが重要です。年金だけでは生活が賄えない可能性もあるため、他の収入源を検討することも視野に入れておきましょう。これらのポイントを押さえ、安心できる老後を迎えたいものです。