私たちのビジネスを運営する上で、**1人社長としての社会保険料はどのくらいかかるのか**は非常に重要なポイントです。特に独立して活動する私たちにとって、社会保険料の理解は経営の安定に直結します。では、具体的にどのような費用が発生するのでしょうか?

1人社長の社会保険料とは

1人社長にとって、社会保険料の理解は欠かせません。社会保険料は、健康保険や年金、雇用保険などの基本的な保障を提供します。これらは、万が一の疾病や事故、老後の生活に対する重要な支えとなります。

社会保険料は、以下のような要素から構成されます:

- 健康保険料: 医療費の一部をカバーします。働いている間、病気や怪我に備える重要な保険です。

- 年金保険料: 老後の収入を保障します。将来的に安心して生活するために、毎月の積み立てが必要です。

- 雇用保険料: 失業時の生活を支援します。事業が不調なときに経済的な安心感を提供します。

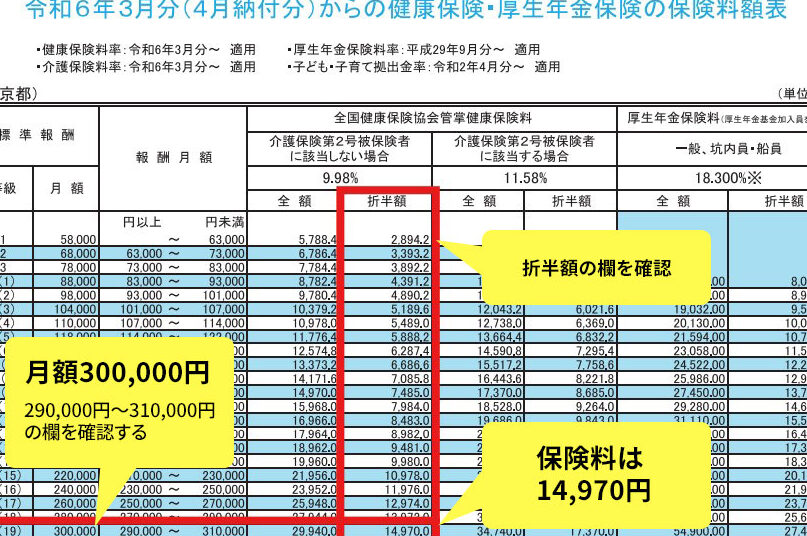

具体的な保険料の金額は、毎年の所得に応じて変動します。例えば、2022年の健康保険料率は8.2%でした。この場合、年収が500万円の1人社長の場合、年間の健康保険料は約41万円になります。年金保険料も同様に、所得に基づいて計算されるため、収入が増えるとその分負担も大きくなります。

求人をしない場合でも、自分自身の社会保険に加入することが求められます。税務署での登録手続きや、適切な支払いを行うことが、企業の信頼性に繋がります。これにより、ビジネスの安定と将来への備えが整います。

社会保険料の種類

社会保険料には主に健康保険、年金保険、および雇用保険が含まれます。それぞれの保険料が果たす役割を理解することが重要です。

健康保険

健康保険は医療費をカバーし、必要な医療サービスの利用を支援します。特に、医療費の負担が重くなる場合に、助けとなる制度です。例えば、健康保険に加入することにより、病院での診察や入院にかかる費用の一部が減免されます。保険料は年収に応じて設定され、2022年の健康保険料率は8.2%です。この場合の年収500万円の1人社長は、年間約41万円を支払うことになります。

1人社長が支払う社会保険料の計算

社会保険料の計算は、1人社長にとって重要な要素です。正確な計算を行うことで、適切な支出管理が可能になります。以下の情報を参考に、社会保険料の基本的な計算方法や具体的な金額の例を確認しましょう。

基本的な計算方法

基本の計算は、現在の年収から始まります。年収に対して以下の保険料率を適用します。

- 健康保険料率: 約8.2%

- 年金保険料率: 約18.3%

- 雇用保険料率: 約0.6%

これらの率を年収に掛け算して、総合的な社会保険料を算出します。たとえば、年収が500万円の場合、健康保険料は41万円、年金保険料は91.5万円、雇用保険料は3万円です。

具体的な金額の例

具体的な例として、年収600万円の1人社長の場合を見てみましょう。

| 保険種類 | 保険料率 | 年収(600万円) | 年間保険料 |

|---|---|---|---|

| 健康保険 | 8.2% | 600万円 | 約49.2万円 |

| 年金保険 | 18.3% | 600万円 | 約109.8万円 |

| 雇用保険 | 0.6% | 600万円 | 約3.6万円 |

1人社長における社会保険料のメリット

社会保険料の支払いには、さまざまなメリットがあります。まず、健康保険に加入することで、病気やけがの際の医療費を軽減できる。具体的には、医療費の自己負担が大幅に減少し、必要な治療を受けやすくなります。また、年金保険への加入は、老後の生活資金を確保するために欠かせない。年金の受給資格を得ることで、安定した収入源を持つことが可能です。

さらに、雇用保険により、失業時の生活の不安を軽減できる。自営業である場合でも、雇用保険に加入することで、万が一の時に支援が受けられます。このように、社会保険料は、経営の安定と将来への備えを支える重要な要素です。

具体的な数値を見てみましょう。例えば、年収500万円の1人社長の場合、年間の健康保険料は約41万円。年金保険料は約91万円、雇用保険料は約3万円程度です。これらの支出は、経営状況やビジネスの成長に応じて、適切に管理しやすくなる。

また、税務署での登録手続きや適切な支払いを行うことで、企業の信頼性が向上する。社会保険に加入していることが実績となり、顧客や取引先からの信頼を獲得します。これにより、ビジネスの成長を促進する要因ともなります。

1人社長の社会保険料の負担軽減策

1人社長は社会保険料の負担を軽減するためにさまざまな策を講じることができる。具体的には以下の方法があります。

- 経費として計上する: 社会保険料は法人税の計算上経費として認められます。これにより、所得税の負担が軽減されます。

- 退職金制度を導入する: 退職金を制度化することで、今後の社会保険料の負担を軽減できる場合があります。退職金には税制優遇措置もあるため、計画的な資金管理が可能です。

- 自営業者向けの保険制度活用する: 給付金が充実した保険制度の利用が、将来的に負担を軽減します。自営業者向け保険は医療保障などもカバーします。

- 社会保険の特例を利用する: 売上が低迷する場合に、社会保険料の軽減措置が考えられます。例えば、一定期間の保険料の納付猶予制度などがあります。

Conclusion

1人社長としての社会保険料は私たちのビジネスにとって欠かせない要素です。これにより健康や老後の生活が守られ経営の安定が図れます。正確な計算と支払いを行うことで信頼性が向上し顧客からの信頼を得ることができます。

また社会保険料の負担を軽減する方法も多く存在します。経費計上や自営業者向けの保険制度の活用などを通じて私たちの経営基盤を強化することが可能です。これらの対策を講じることで安心してビジネスを運営できる環境を整えていきましょう。