住宅を購入する際、私たちが最も気になるのは「住宅ローン 年収の何倍」かということです。特に初めて家を買う人にとって、この数字は非常に重要です。私たちは、年収に基づいてどれくらいの金額の住宅ローンを組むことができるのか、またそれが返済計画にどのように影響するのかを理解する必要があります。

住宅ローンの基礎知識

住宅ローンは、住宅購入に必要な資金を貸し出す金融商品です。私たちが理解すべき基本的なポイントがいくつかあります。

住宅ローンとは

住宅ローンは、購入する物件の担保をもとに金融機関が融資を行う仕組みです。主に、以下の2つの種類があります。

この2つはそれぞれ異なるリスクとメリットが存在します。たとえば、固定金利は将来の予測が立てやすいが、変動金利は金利が下がった場合にメリットがあります。

年収との関係

年収と住宅ローンの額には密接な関係があります。**一般的には、住宅ローンの返済額は年収の25%以内が望ましいとされています。**この指標は、無理のない返済を目指す上で重要です。年収が低い場合、ローン額も限られ、逆に高ければその分融資可能額が増加します。

具体的には、年収600万円の家庭が1000万円の住宅ローンを組む場合、月々の返済額が約12万円程度になるため、生活の負担がどの程度になるかを考慮する必要があります。さらに、他の借入額とのバランスを取ることも大切です。

年収の何倍が適正か

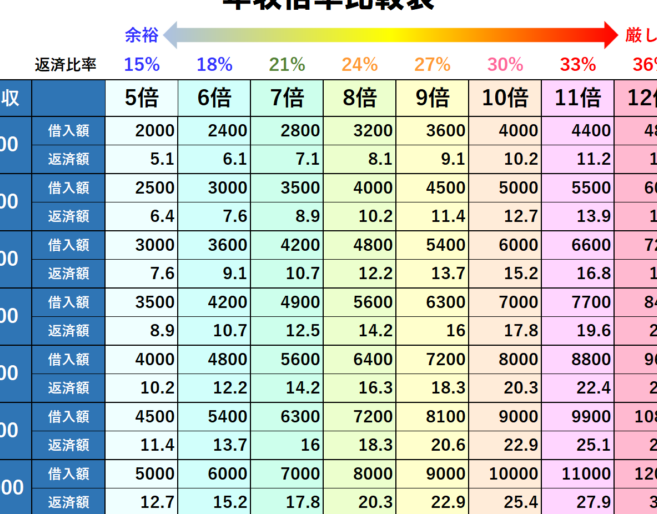

年収に対する住宅ローンの適正な倍率は、購入者にとって非常に重要な指標です。ここで、一般的な目安や返済負担率を考慮しながら、適切な倍率を見ていきます。

一般的な目安

一般的に、住宅ローン額の適正値は年収の約4倍から6倍と言われています。この倍率は、安定した返済計画を立てる上での基本となります。具体的な例を挙げると、年収500万円の場合、住宅ローン額は2000万円から3000万円が目安です。この範囲内であれば、無理なく返済できる可能性が高まります。また、所得が高いほど、借入可能額は増加しますが、無理なローンは避けるべきです。

住宅ローンのシミュレーション

住宅ローンのシミュレーションは、実際の返済計画を立てるための重要なステップです。具体的な計算方法を知ることで、自分たちの年収に見合ったローン額を把握できます。

年収からの計算方法

年収に基づく住宅ローンの計算方法は、シンプルです。以下のステップで計算できます:

- 年収を確認する:例えば、年収が500万円とします。

- 借入倍率を適用する:適正倍率は4倍から6倍です。したがって、借入可能額は2000万円から3000万円になります。

- 月々の返済額を計算する:借入額に応じて、返済期間や金利を考慮した月々の返済額を算出します。

このプロセスを経ることで、無理のない返済計画を立てる基盤が整います。

具体的なケーススタディ

具体的なケーススタディとして、異なる年収の方々を考えてみます。

- 年収400万円の場合:

- 借入可能額:1600万円から2400万円

- 月々の返済額:金利1.5%で35年返済時、約4万円から6万円。

- 年収800万円の場合:

- 借入可能額:3200万円から4800万円

- 月々の返済額:金利1.0%で35年返済時、約9万円から13万円。

注意すべきポイント

住宅ローンを検討する際に、いくつかのポイントを理解しておく必要があります。選択肢を知り、リスクを認識することで、より良い決定を下す手助けになります。

過剰借入のリスク

過剰に借入れた場合、返済が厳しくなる可能性があります。無理のない借入れを心掛けることが重要です。具体的には次のリスクがあります。

家計に影響を与えるため、借入れ額は年収の範囲内で設定することが望ましいです。

金利や返済期間の影響

金利や返済期間は、住宅ローンの総コストに大きく影響します。金利が変動することで、返済額が増加する場合もあります。ここでは、特に注意が必要です。

まとめ

住宅ローンを考える際には年収との関係をしっかり理解することが不可欠です。適正な倍率を把握し、自分たちのライフスタイルに合った返済計画を立てることで、安心して住宅購入を進められます。

また、シミュレーションを活用して具体的な数字を把握することで、無理のない借入れが可能になります。過剰借入を避けるためにも、金利や返済期間の影響を見極めることが大切です。私たちの未来を見据えた賢い選択をするために、これらのポイントをしっかり押さえておきましょう。