国民年金は私たちの将来にとって非常に重要な制度です。しかし、満額を受け取るためには、どれだけの条件を満たさなければならないのでしょうか?国民年金 満額について理解することは、老後の生活を安定させるための第一歩です。

国民年金 満額の概要

国民年金の満額受給について、理解が不可欠です。満額を受け取るためには、原則として40年間の保険料納付が求められます。これによって、年金捕捉のための基準を満たします。

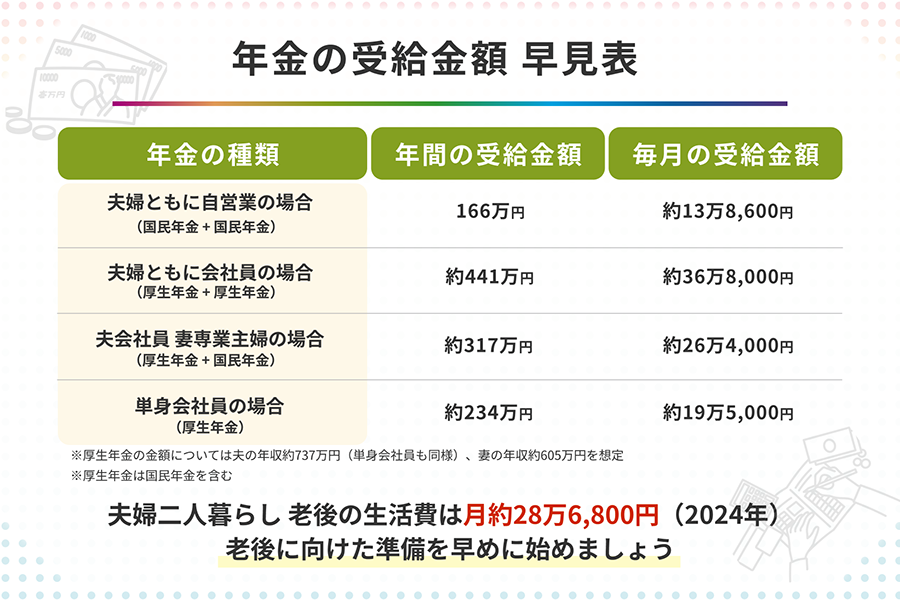

満額での受給額は、2023年度の場合、月額約66,000円です。もし短期間の納付だったり、保険料の免除を受けた場合、この金額が減少します。つまり、納付額が少ないほど、受給額が低くなります。

例えば、20歳から60歳までの40年間、しっかりと納付を続けると、満額が手に入る計算です。また、保険料の変更も影響を及ぼします。2023年度の保険料は月額16,590円ですが、毎年見直されるため、今後の動向も注目です。

また、年金の受給開始時期についても注意が必要です。65歳からの受給が基本ですが、早めの受給を選択すると受給額が減ります。具体的には、60歳で受け取ると、最大で30%減額されることがあります。

国民年金 満額の条件

国民年金の満額を受け取るためには、いくつかの重要な条件が存在します。これらの条件をしっかり理解することで、将来の生活設計に役立ちます。

加入期間の要件

加入期間は、基本的に40年間です。具体的には、以下の点に注意が必要です。

- 加入期間が25年以上あると、年金受給の権利が発生します。

- 加入期間は、任意加入や特例により、満額に満たない場合も考えられます。

- 特定の条件を満たせば、加入期間の短縮や免除も可能です。

例えば、子育てや病気により短い期間しか加入できない場合でも、対象要件を満たせば一部をカバーできます。

保険料の納付状況

保険料の納付状況も重要です。全額納付しなければ満額の受給は受けられません。以下のポイントが鍵となります。

- 納付状況が滞納なしが理想です。滞納すると、受給額が減少する可能性があります。

- 年金保険料の免除を受けた場合、免除期間は受給額に影響を与えます。つまり、納付できた期間が不足すると、満額は達成できません。

- 毎年、保険料は見直されるため、適宜確認し、計画的に納付を行うことが重要です。

国民年金 満額の計算方法

国民年金の満額を計算するためには、いくつかの要素を考慮する必要があります。具体的な金額は、保険料の納付歴や加入年数に依存します。

標準的な年金額

2023年度の国民年金の満額受給額は、月額約66,000円です。この金額を受け取るためには、原則として40年間にわたり保険料を納付しなければなりません。全額納付が条件で、保険料の未納や免除があると、受給額は減少します。例えば、25年の納付であれば、満額には至らず、受給額は約50,000円程度になります。

国民年金 満額のメリット

国民年金の満額を受け取ることには、いくつかの重要なメリットがあります。特に、将来の収入が安定する点は大きな魅力です。満額受給が可能となれば、老後の経済的基盤が確保できるため、生活の質が向上します。また、生活費や医療費、税金の支払いに対する不安が軽減されます。

加えて、満額受給に伴う社会的な安心感も重要です。この年金は、特に退職後の生活を支えるための重要な収入源として機能します。満額を受け取ることで、家族や自分自身の将来に対する計画を立てやすくなります。今後の経済状況が不透明な中、高齢者の収入として信頼性があります。

さらに、税金の面でもメリットがあります。年金は非課税所得として扱われるため、一定の収入があっても生活保護や医療制度を利用する際に有利になります。このため、国民年金の満額受給者は、必要に応じて他の公的支援を受けやすくなります。

そして、社会的な役割の継続も忘れてはいけません。満額の受給者は、地域や社会に貢献する機会が増え、自身の経験を活かして次世代のサポートも行いやすくなります。社会に還元することで、より豊かな人間関係を築ける点も魅力的です。

国民年金 満額のデメリット

国民年金の満額受給には、幾つかのデメリットも存在します。まず、満額の受給を得るためには、40年間の保険料納付が必要である点です。長期間の支払いは、経済的な負担を伴うことがあります。また、保険料の納付が滞ると、受給額が減少する可能性があるため、常に計画的な納付が求められます。

次に、保険料の増加が年々続いていることも考慮する必要があるでしょう。2023年度の保険料は月額16,590円ですが、今後も見直しが行われるため、負担が重くなりがちです。このため、将来的に経済的安定を得るには、より高い保険料を支払わなければならないことを意識しておくべきです。

さらに、受給開始年齢が基本的に65歳であるため、早期受給による減額のリスクがあることも忘れてはいけません。受給を早めることで、最大で30%の減額が生じるため、老後の収入計画に影響を及ぼすことになります。慎重に検討しなければ、想定外の不足に悩む可能性もあります。

Conclusion

国民年金の満額受給は私たちの老後の生活を支える重要な要素です。長期的な保険料納付が求められる一方で、満額を受け取ることで得られる経済的安定は大きなメリットです。私たちが直面する保険料の増加や受給開始年齢のリスクを理解し、計画的に準備を進めることが大切です。

今後の生活を見据えた時、国民年金の制度をしっかりと把握し、必要な対策を講じることで、安心した老後を迎えることができるでしょう。私たちの未来に向けた一歩として、国民年金についての理解を深めていきましょう。