65歳までにいくら貯蓄があればいいのか、私たちは多くの人がこの疑問を抱えていることを知っています。将来の安心を確保するためには、早めの準備が不可欠です。しかし、具体的な金額を知ることは難しいですよね。私たちが考えるべきは、生活費や医療費、趣味に使うお金など、ライフスタイルに合わせた貯蓄額です。

65歳までの貯蓄の重要性

65歳までの貯蓄は、将来の生活を安定させるために不可欠です。私たちが安心して老後を迎えるためには、適切な金額を貯めることが重要です。一般的に、生活費や医療費、趣味に必要な資金を考慮した計画が求められます。

具体的な貯蓄額を決定する際、以下の要素を考えるべきです:

- 定年後の生活費

- 医療関連の出費

- 旅行や趣味にかかる費用

生活水準を維持するためには、これらの項目に基づいて貯蓄を算出することが重要です。また、地域や家庭の状況によっても必要な金額は異なります。特に都市部では、生活費が高くなる傾向があるため、慎重な検討が必要です。

各年齢層での貯蓄目標

異なる年齢層ごとに適切な貯蓄額が存在します。以下では、各年齢層における具体的な貯蓄目標を示します。

20代の貯蓄目標

20代では、多くの人が学生ローンや初めての仕事に関連する費用が発生します。**この時期の理想的な貯蓄目標は、年収の10%です。**例えば、年収300万円の場合、30万円を貯蓄することを目指すべきです。また、自分の将来に向けた投資を意識することも大切です。

30代の貯蓄目標

30代は、家庭や子育てを考える重要な時期です。**この年代の貯蓄目標としては、年収の20%が推奨されます。**年収500万円の場合、100万円の貯蓄が必要です。さらに、教育資金や住宅購入資金の準備も忘れずに。

40代の貯蓄目標

40代では、将来のリタイアメントを意識し始める人が多いです。**この時期の貯蓄目標は、年収の25%です。**例えば、年収700万円の場合、175万円の貯蓄を見込むべきです。医療費や子供の教育費用も考慮し、十分な備えをしましょう。

貯蓄額に影響を与える要因

貯蓄額を決定するには、多くの要因を考慮する必要があります。 生活費や職業、収入は特に重要な要因です。これらの要素が将来の貯蓄に大きな影響を与えるため、正確な目標設定にはこれらを把握することが不可欠です。

生活費の変動

生活費は地域によって異なり、物価や生活スタイルに影響されます。 一般的に、都市部では生活費が高くなる傾向があります。具体的には、以下のような項目が影響します。

- 家賃や住宅ローンの支払い

- 食費や光熱費

- 教育費

- 医療費

これらの要素を踏まえると、必要な貯蓄額はより高くなることがわかります。また、ライフスタイルや家族構成も影響するため、私たち自身の状況に合わせた計画が必要です。

職業と収入

職業や収入も貯蓄額に大きな影響を与えます。 安定した収入がある職業は貯蓄をしやすく、不安定な業界では貯蓄が難しくなることがあります。私たちの収入レベルに応じた貯蓄率を設定することが重要です。以下のように、年齢とともに推奨される貯蓄率が異なります。

- 20代:年収の10%

- 30代:年収の20%

- 40代:年収の25%

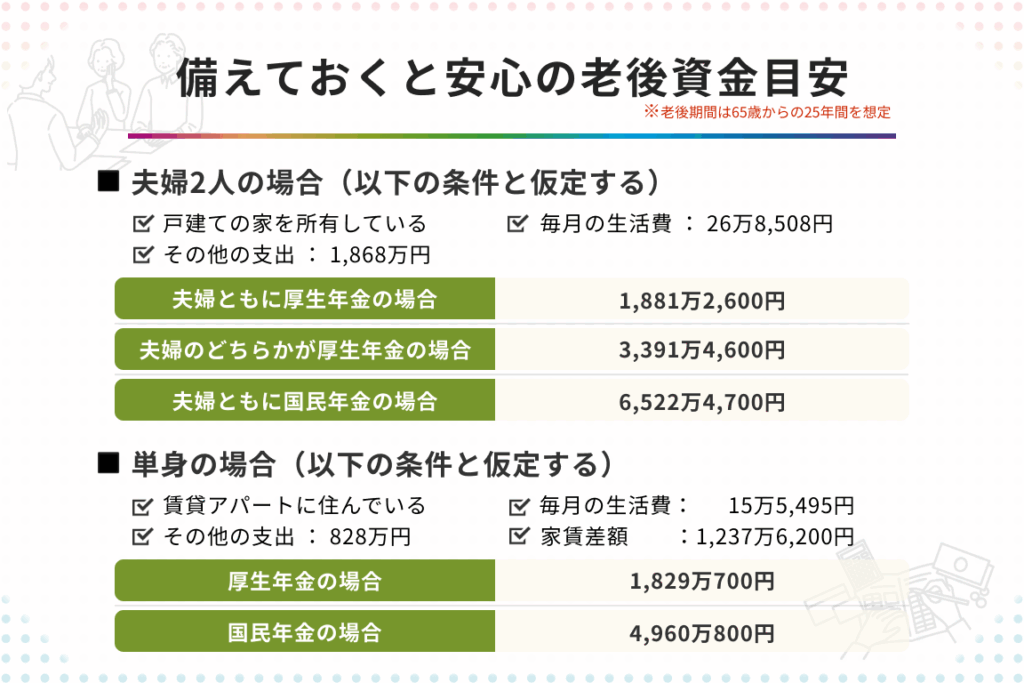

老後の生活費の見積もり

老後の生活費は、多くの人にとって重要なテーマです。一般的に、年間に必要な生活費は約300万円から350万円とされており、地域やライフスタイルによって異なります。例えば、都市部で暮らす場合、生活費は高くなることが多いです。

生活費を見積もる際には、以下の項目を考慮することが重要です:

- 住居費: 家賃やローン返済、維持費など。

- 食費: 食料品や外食の費用。

- 光熱費: 電気、ガス、水道代。

- 医療費: 定期的な医療のための費用。

- 娯楽費: 趣味や旅行にかかる費用。

また、現在の生活スタイルを維持するには、総じて総資産の25%から30%の金額が必要になることもあります。職業や収入の変動も生活費に影響を与えます。

老後に支出が増えることを考慮しましょう。たとえば、医療費は年々増加する傾向にあります。健康な生活を維持しつつ、ある程度の貯蓄が求められます。

老後に望む生活レベルを設定することも大切です。自分たちのライフスタイルに基づき、必要な年間生活費を計算してみましょう。 具体的には、以下のように簡単に見積もりができます。

| 費用項目 | 年間推定額 |

|---|---|

| 住居費 | 80万円〜120万円 |

| 食費 | 60万円〜80万円 |

| 光熱費 | 30万円〜50万円 |

| 医療費 | 40万円〜60万円 |

| 娯楽費 | 30万円〜50万円 |

| 合計 | 300万円〜350万円 |

貯蓄方法の選択肢

貯蓄を開始する際の選択肢は多岐にわたります。この選択肢を理解することで、適切なプランを立てられます。

- 定期預金:安定した利益を得る方法です。一般的に金利は低いが、安全性が高いのが特徴です。

- 投資信託:分散投資が可能で、少額から投資できます。リスクを分散できるため、安定した成長を狙えます。

- 株式投資:高いリターンを期待できますが、リスクも伴います。事前のリサーチが不可欠です。

- 不動産投資:資産の価値が上昇する可能性があります。ただし、初期投資が大きくなる場合があります。

- 税制優遇制度の活用:iDeCoやNISAなどの制度を利用することで、税金を軽減することができます。

各選択肢には利点と欠点がありますので、私たちのライフスタイルやリスク許容度に合ったものを選ぶ必要があります。また、資産運用には定期的な見直しが重要です。

結論

65歳までに必要な貯蓄額は私たちのライフスタイルや将来の計画によって大きく異なります。生活費や医療費をしっかり見積もり、自分に合った貯蓄目標を設定することが不可欠です。特に都市部では生活費が高くなるため、慎重に検討する必要があります。

また、貯蓄を始める際には投資の選択肢も考慮し、自分たちのリスク許容度に合った方法を選ぶことが重要です。これらのポイントを踏まえ、将来の安心を確保するために早めの準備を進めていきましょう。