私たちの人生には予測できない出来事がたくさんあります。その中でも、死亡保険は大切な備えとして注目されています。では、実際に「死亡保険はいくら必要なのか?」と考えたことはありますか?私たちは、この問いに対する答えを見つけるために、さまざまな要素を考慮する必要があります。

死亡保険の種類

死亡保険には主に二つの種類があります。これらの保険は、保険金の支払い方法や契約期間が異なります。

定期死亡保険

定期死亡保険は特定の期間にのみ適用される保険です。例えば、10年、20年などの契約期間があります。この期間中に被保険者が亡くなった場合、指定された金額が支払われます。保険料は一般的に安価で、一定の期間に必要な金額を準備できます。期間終了後は更新が可能ですが、保険料が上昇することがあります。

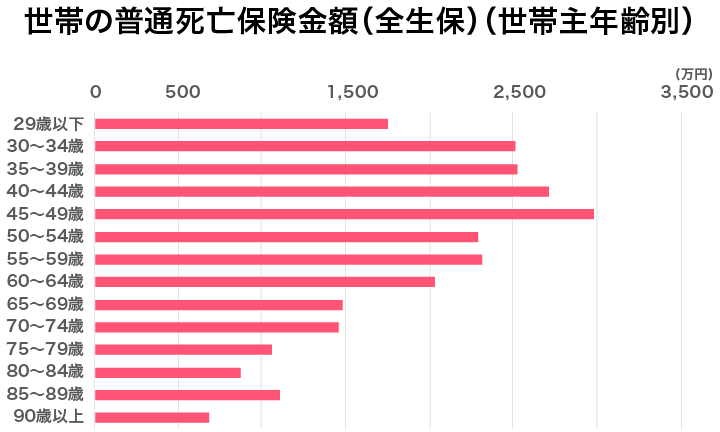

死亡保険の必要性

死亡保険は、予期せぬ出来事による経済的なリスクを軽減する重要な手段です。具体的な状況を考慮することで、必要な保険金額を算出できます。

家族の生活保障

死亡保険の主要な目的は、家族への生活保障を提供することです。私たちがもしもの時に、残された家族が生活費や教育費に困らないよう、保険金が役立ちます。例えば、月々の生活費が20万円で、子供が2人いる場合、10年間の保障が必要ならば、2400万円の保険金が理想的です。

死亡保険の金額の決定要因

死亡保険の金額は、様々な要因によって決まります。具体的には、年齢、健康状態、収入、支出などが影響します。これらの要素を考慮することで、適切な保険金額を算出できます。

年齢と健康状態

年齢は保険料に重要な影響を与えます。一般的に、若い年齢ほど保険料は安くなります。また、健康状態も大きく影響します。健康であれば、保険会社はリスクを低く評価します。逆に、持病がある場合、保険料は上昇します。これらの要素を考慮し、保険プランを選択することが必要です。

死亡保険の保険料の計算

死亡保険の保険料を計算することは、必要な保障額を明確にするための重要なステップです。この計算では、いくつかの要因を考慮する必要があります。

保険料の基準

保険料の計算基準には、次のような要素が含まれます。

- 年齢: 年齢が若いほど保険料が安くなる傾向があります。これはリスク評価において、若年層が健康であり、寿命が長いと見なされるためです。

- 健康状態: 健康状態が良好な人の保険料は低く、持病のある場合は高く設定されることが一般的です。

- 職業: 危険を伴う職業に就いている場合、保険料が増加します。

- 加入する保険の種類: 定期死亡保険と終身保険では、保険料の構造が異なります。定期死亡保険の方が一般的に保険料が低いです。

これらの要因を考慮して、私たちは適切な保険プランを選択することができます。

シミュレーションの方法

死亡保険の保険料をシミュレーションする方法は、以下のステップで明確に行えます。

- 必要な保障額を決定する: 生活費や教育費などを基に、残された家族が必要とする金額を割り出します。

- 年齢と健康状態を入力する: 加入者の年齢や健康状態に基づいてリスク評価を行います。

- シミュレーションツールを使用する: 保険会社の設置したシミュレーションツールを利用して、自分に合った保険料を算出します。

- 結果を比較する: 複数のプランを比較し、自分に最適な保険を選びます。

まとめ

死亡保険の必要額を考えることは私たちの未来を守るための重要なステップです。年齢や健康状態に応じた適切な保険プランを選ぶことで、家族に安心を提供できます。私たちがシミュレーションを行い必要な保障額を明確にすることで、経済的リスクを軽減し、残された家族が困らないようにサポートできるのです。これからも自分たちの状況に合った保険を見直し、最適な選択をしていきましょう。