医療保険は私たちの生活に欠かせない要素です。特に、急な病気や怪我に備えるためには、適切な医療保険を選ぶことが重要です。しかし、医療保険の相場は年々変動しており、どのプランが自分たちに最適なのか悩むことも多いでしょう。

医療保険 相場の概要

医療保険の相場は多くの要因によって変動しています。例えば、保険会社の競争状態、加入者の年齢層、地域差などが影響を与えます。医療保険の月額保険料の平均は、約1万5000円から3万円となっています。この価格帯は、プランの内容や保障内容によって異なります。

さらに、補償額や自己負担額、契約年齢なども相場に大きく関わってきます。例えば、20代と60代では、保険料に差が生じます。私たちの調査によると、20代の平均保険料は1万円程度、60代では3万円を超えることが多いです。

医療保険の種類

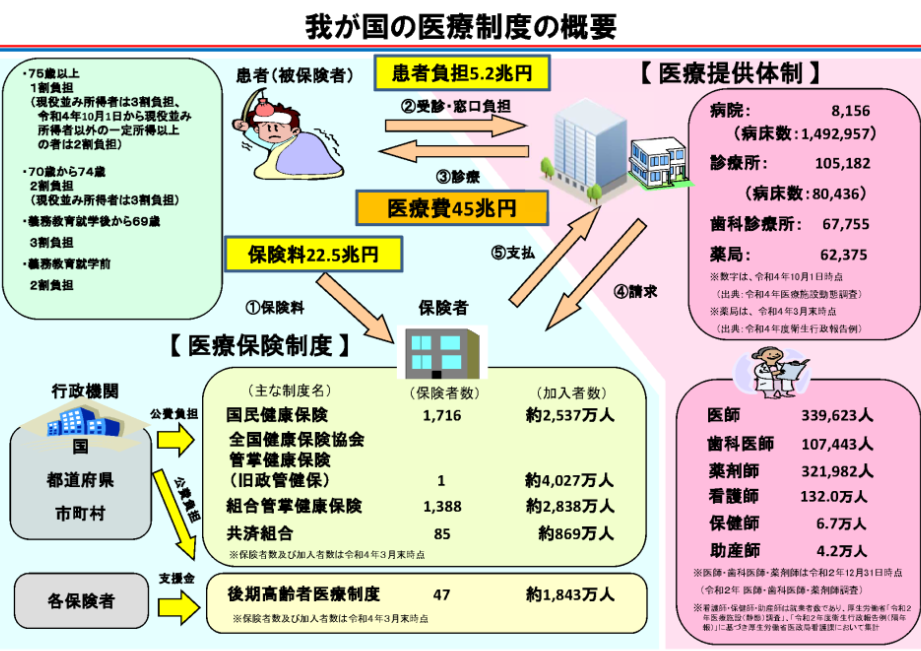

医療保険には主に二つの種類があります。これらは、公的医療保険と民間医療保険です。それぞれの特徴を理解することが、最適なプラン選択に役立ちます。

公的医療保険

公的医療保険は、国が運営する医療保険制度です。この制度に加入することで、医療費の一部を保険がカバーします。具体的には、以下の点が挙げられます。

- 加入義務: 日本に住む全ての国民に基本的な医療保険の加入が義務付けられています。

- 負担割合: 治療費の70%が保険でカバーされ、自己負担は30%です。ただし、所得によって異なる場合もあります。

- 給付対象: 外来診療や入院療養など、幅広い医療サービスが対象です。

民間医療保険

民間医療保険は、民間の保険会社が提供するプランで、自己負担を軽減します。この保険には多様な商品があり、以下のポイントが重要です。

- 保障内容の選択: 補償額や対象となる病気、入院日数によって異なるプランを選べます。

- 特約の追加: がん保険や特定疾患保険など、追加オプションとして特約を付けることができます。

- 保険料の変動: 年齢や健康状態によって保険料が異なり、加入時の条件によっても変わります。

医療保険 相場の影響要因

医療保険の相場は、さまざまな要因によって変動します。そのため、各要因を理解することで、より適切な保険を選択できるようになります。

経済状況

経済状況は、医療保険の相場に直接影響を与えます。一般に、経済成長が進むと、医療サービスの需要が増加し、保険料も上昇します。一方、経済が不況になると、保険会社は競争を強いられ、保険料が低下する可能性もあります。また、消費者の可処分所得が減少すると、高額の保険に加入する人が減り、相場全体に影響を及ぼします。

医療技術の進歩

医療技術の進歩は、医療保険におけるコスト構造にも影響を及ぼします。新しい治療法や医療機器が導入されることで、治療費が上昇することがあります。特に、特殊な治療が必要な場合、その保険料は大幅に上昇します。このため、医療技術の最新動向を把握することが、プラン選びにおいて重要になります。

医療保険の選び方

医療保険を選ぶ際には、重要なポイントがいくつかあります。選択肢が多く、混乱することもあるため、私たちは以下の基準を考慮する必要があります。

保険料の比較

保険料の比較は、最初に行うべきプロセスです。各保険会社から提示されたプランの月額保険料を確認してください。具体的には、以下の要素を考慮します。

- プラン内容に基づく価格差

- 自己負担額の大小

- 年齢別の保険料設定

例えば、20代と60代で保険料が異なるため、自分たちの年齢に応じたプランを選ぶことが大切です。また、保険料が低いプランが必ずしも最適とは限りません。医療費のカバー率やサービス内容も確認しましょう。

カバー範囲の検討

カバー範囲を調査することも不可欠です。一部の医療保険は、特定の病気や入院治療に限定されていることがあります。ここで注意したいポイントは次の通りです。

- 歯科治療や入院日数に対する保障内容

- 医療機関や治療法に関する制限

- 追加オプションの有無

Conclusion

医療保険の選択は私たちの健康を守るために欠かせない要素です。相場の変動を理解しながら自分に合ったプランを見つけることが重要です。私たちが直面する多様な選択肢の中で、保険料や保障内容をしっかり比較することで、安心した医療サービスを受ける準備が整います。

今後も医療保険の情報をアップデートし、最適な選択をするためのサポートを続けていきましょう。健康を守るための第一歩として、医療保険の見直しを定期的に行うことも忘れずに。私たちの未来のために、賢い選択をしていきましょう。