私たちが投資を始める際に気になるのが、NISAの上限です。特に、資産形成を目指す人にとって、この制度は非常に魅力的です。しかし、上限がどのように設定されているのか、またその影響を理解している人は少ないかもしれません。私たちの目標は、NISAの上限についての重要ポイントを明確にし、投資をより効果的に行うための手助けをすることです。

NISA 上限とは

NISA(少額投資非課税制度)の上限は、投資家が非課税で投資できる金額の制限を指します。この制度は、資産形成を目指す多くの人々にとって重要な役割を果たします。具体的な上限を理解することで、より効果的な投資が可能になります。

NISAの基本情報

NISAは、日本の個人投資家向けに設計された税制優遇制度です。2024年度の新NISA制度では、一般NISAとつみたてNISAが統合されます。これにより、年間投資上限は180万円に設定され、そのうち120万円が一般NISA、60万円がつみたてNISAに振り分けられます。これらの投資は、最大5年間非課税となります。非課税のメリットを最大限に活用するためには、制度を正しく利用することが不可欠です。

NISA上限の種類

NISAには、2つの主要なタイプの上限があります。それぞれの特徴は以下の通りです。

- 一般NISA: 年間120万円の上限が設定され、株式や投資信託など選択肢が多い。市場の状況に応じてフレキシブルな投資が可能。

- つみたてNISA: 年間60万円の上限が設定され、長期的な積立投資を目的とする。リスクを抑えたい方に向いている。

NISA 上限の変更履歴

NISAの上限は、過去数年にわたり変更されてきました。これらの変更は、投資家に対するニーズや市場の状況に応じて行われています。

初期の上限設定

初期のNISA制度が開始された2014年には、年間投資上限が100万円でした。投資家は、この金額の範囲内で非課税の恩恵を受けながら投資を行うことができました。さらに、5年間の非課税期間が設定されていたため、投資家にとっても大きなインセンティブとなりました。このように、初期の上限設定は、幅広い層の投資家を引き付ける形となりました。

NISA 上限の重要性

NISAの上限は、投資家の資産形成において不可欠な要素です。この上限を理解することで、私たちはより効果的な投資戦略を構築できます。

投資戦略への影響

NISAの上限は、投資戦略に直接的な影響を与えます。具体的には、以下の要因が重要です。

- 年間投資限度: 2024年度からの年間上限は180万円です。この制限内での投資が非課税となるため、計画的な資産運用が可能です。

- ポートフォリオの多様化: 上限を意識することで、資産クラスや投資商品の選択に慎重になります。これにより、リスク分散が容易になります。

- 長期投資の促進: つみたてNISAに分配された60万円は、長期的な資産形成を支援します。この枠組みを利用することで、私たちの投資がより安定した成長を遂げる可能性が高まります。

資産形成の促進

NISA上限は、資産形成を促進する仕組みを提供します。これにより、私たちの経済的な自立が助けられます。具体的には、以下のポイントがあります。

- 非課税のメリット: NISAの枠内での運用益が非課税とされるため、税負担を減少させられます。これにより、資産の成長が加速します。

- 教育資金の形成: 定期的な投資を行うことで、子どもの教育資金を準備できます。長期間にわたって運用することで、より大きなリターンを期待できます。

- 老後資金の積立: NISAによる投資は、老後の資金形成を視野に入れています。老後生活に向けて、安定した資産を築く手段となります。

NISA 上限の利用方法

NISAの上限を上手に利用することは、資産形成において重要です。ここでは、具体的な利用方法を見ていきます。

口座開設の流れ

NISA口座の開設は簡単なプロセスです。以下のステップで進めます。

- 金融機関の選択

信用ある金融機関を選びます。大手銀行や証券会社が一般的です。

- 口座開設申請

必要書類を揃え、所定の申請フォームを提出します。身分証明書が必要です。

- 口座の確認

申し込み後、金融機関からの確認があります。数日を要する場合があります。

- 投資スタート

口座が開設されたら、すぐに投資を開始できます。

実際の投資商品

NISA口座では、さまざまな投資商品が利用可能です。以下のような商品が一般的です。

- 株式

日本国内外の株式に投資できます。成長が期待できる企業の株を選ぶことが重要です。

- 投資信託

分散投資が可能な投資信託も魅力的です。専業の運用会社が管理します。

- 債券

安定した収益を求める方に向いています。日本国債や企業債などがあります。

- ETF(上場投資信託)

株式のように取引所で売買されるETFも選択肢です。株式と債券の両方を組み合わせたものもあります。

NISA 上限の注意点

NISAの上限は、投資家が資産形成を行う上で重要な要素です。このセクションでは、年間投資限度額や税制上の優遇措置について詳しく見ていきます。

年間投資限度額

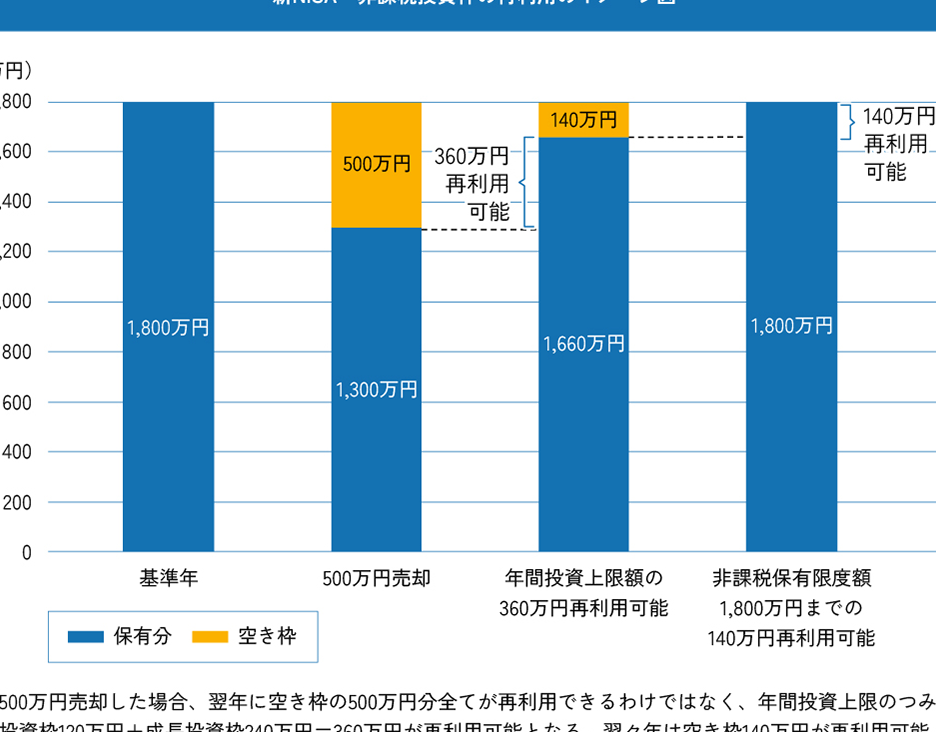

年間投資限度額は180万円です。この額は、一般NISAが120万円、つみたてNISAが60万円に分かれています。具体的に、一般NISAは自由な投資が可能ですが、つみたてNISAは長期の積立を重視しています。限度額を超えた投資分は非課税の対象にはなりません。投資家は年間限度を考慮して、計画的に資産運用を進めることが不可欠です。

税制上の優遇措置

NISAには税制上の優遇措置が設けられています。投資による利益や配当金は非課税です。このため、投資家は通常の課税口座に比べて、税負担が軽減されます。また、NISA口座内での投資の回転(売却と再投資など)が非課税で行える点も大きなメリットです。この優遇措置を有効活用することで、資産形成がさらに促進されるでしょう。

Conclusion

NISAの上限を理解することは私たちの資産形成において非常に重要です。年間180万円の投資限度を活用することで、効果的なポートフォリオを構築し、長期的な資産運用を実現できます。

また、一般NISAとつみたてNISAの特性を活かすことで、私たちの投資戦略はさらに多様化します。非課税のメリットを最大限に引き出し、教育資金や老後資金の準備に役立てることができるでしょう。

この制度を上手に利用することで、私たちの未来に向けた資産形成がより確実なものになります。今後の投資計画にNISAを積極的に取り入れていきましょう。