年収130万円で生活している私たちにとって、**国民健康保険料はどのくらいかかるのか**は重要な問題です。限られた収入の中で、医療費をどのように賄うかは、私たちの生活に大きな影響を与えます。国民健康保険料の計算方法やその仕組みを理解することで、無理のない生活を送るためのヒントが得られます。

年収130万の概要

年収130万円は、日本の所得税法による税制上の特例に該当する金額です。この金額に位置する人々は、生活費と医療費のバランスを取るために、国民健康保険料の理解が重要です。国民健康保険は、健康維持や医療費をカバーするための制度であり、収入に応じた自己負担があるため、年収130万円のケース特有の情報を知っておく必要があります。

国民健康保険料は、主に以下の要素で決まります:

具体的な保険料は、一部の地域で異なるため、私たちの住んでいる地域の情報を確認することが重要です。また、年収130万円の場合、所得税や住民税の負担が軽く、生活に対する影響度も少ないことが特徴です。

生活費の抑制を考える際、国民健康保険料は計画的に予算を立てる要素となります。私たち自身が医療サービスを受ける際のコストを明確に理解しておくことで、無理なく安心した生活を送れるよう努めることが可能です。

国民健康保険料の計算方法

国民健康保険料の計算は、いくつかの要素に基づいて行われます。この理解があれば、無理のない医療費の準備ができます。

保険料の基本構成

国民健康保険料は、以下の基本構成要素で決まります。

- 前年の所得: 所得額が高いほど、保険料が上がります。例えば、収入が多いと医療費負担も増加します。

- 居住地域の保険料率: 地域によって異なるため、具体的な数字は地元の役所で確認できます。

- 世帯員数: 世帯員が多いと、保険料が変わることがあります。家族構成に応じて料金が異なる点に注意が必要です。

所得に対する影響

年収130万円の場合、一定の影響が見込まれます。この年収によって、以下の点が重要になります。

- 所得税や住民税の負担軽減: 課税対象とはなりませんが、保険料はかかります。

- 生活費のバランス: 国民健康保険料の把握により、医療サービスの利用時に計画的に支出できます。

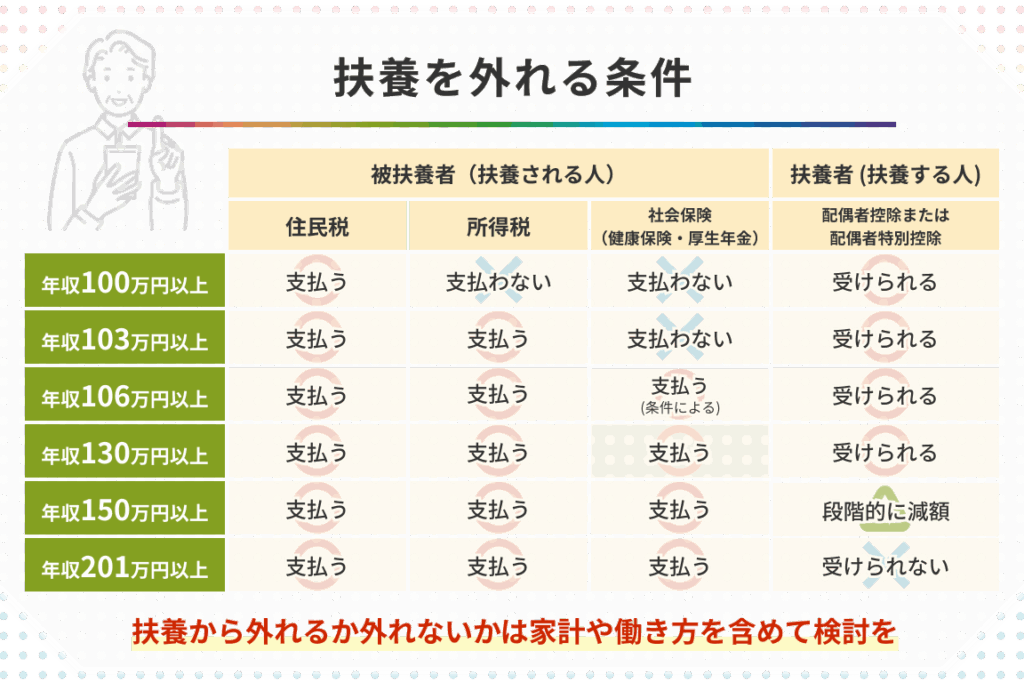

年収130万の場合の保険料

年収130万円の場合、国民健康保険料の試算が重要です。保険料は前年の所得に基づき、居住地域の保険料率や世帯員数も考慮されます。

試算例

年収130万円を基にした保険料の試算例としまして、以下のように計算します。次に示すのは、具体的な保険料の目安です。

| 所得 | 保険料(年間) |

|---|---|

| 130万円 | 約60,000円 |

| 130万円(世帯員2人) | 約70,000円 |

| 130万円(世帯員3人) | 約80,000円 |

この表の数字はあくまで目安です。居住地の保険料率や世帯構成によって、実際の保険料は変動します。私たちの居住地域を考慮に入れることが必要です。

地域差について

地域によって国民健康保険料が異なります。例えば、都市部と地方では保険料にかなりの差が見られます。具体的には、次のような点が影響を与えることが多いです。

- 人口密度: 高密度の地域は、医療サービスを受けやすく、保険料が高めに設定される傾向があります。

- 医療施設の数: 施設の数が多い地域ほど、保険料が高くなる場合があります。

- 地域の経済状況: 経済が発展している地域は、保険料に反映されることがあります。

他の保険制度との比較

国民健康保険料と他の保険制度との比較は重要です。例えば、社会保険との違いがあります。社会保険は、企業に雇われている人が対象で、雇用主が保険料の一部を負担します。一方、国民健康保険は自営業者や非正規雇用者向けです。その結果、自己負担が大きくなる傾向があります。

また、保険料の計算方法にも違いがあります。社会保険は、給与に基づいた保険料ですが、国民健康保険は前年の所得によって決まります。このため、収入が変動する自営業者には、国民健康保険が適している場合があります。

さらに、医療サービスの内容も異なります。社会保険では、一般的に医療機関の選択肢が多く、迅速に受診できます。これに対し、国民健康保険では地域差があるため、医療提供の質にばらつきがあります。

結論

年収130万円での生活において国民健康保険料の理解は欠かせません。私たちは、限られた収入の中で医療費を賄うために、保険料の計算方法や地域差をしっかり把握する必要があります。これにより、安心して医療サービスを受けることができ、無理のない生活を送る基盤が築けます。

また、世帯員数や居住地域による影響を考慮し、具体的な保険料を試算することで、より現実的な支出計画を立てられます。私たち一人ひとりが自分に合った保険制度を選ぶことが、健康的な生活を維持するために重要です。