私たちが働く中で、手取りは非常に重要な要素です。給与明細を見たとき、実際に手元に残る金額がどれほどか、気になることはありませんか?手取りは、生活費や貯蓄、趣味に使えるお金に直結します。

手取りとは何か

手取りは、給料から税金や社会保険料等を差し引いた後の実際に手元に残る金額を指します。私たちが生活する上で必要な資金の大部分を占めており、生活費や貯蓄、趣味或いは投資に使われる重要な要素です。

例えば、手取りが低いと、次のような影響があります。

- 生活水準の低下: 不足する資金が原因で、必要な支出が難しくなることがあります。

- 貯蓄の減少: 未来のための貯金ができず、経済的な安定を損なう可能性があります。

- ストレスの増加: 財政的な問題から精神的な負担が増加することもあります。

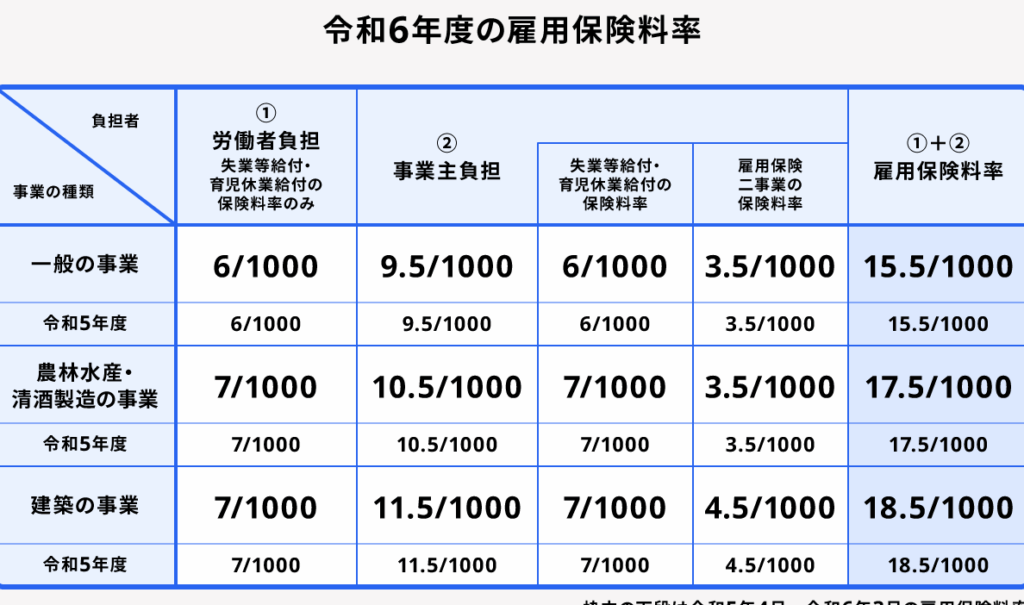

手取りの計算方法

手取りを正確に計算することは、個人の財政管理において重要です。手取りは、給料から各種控除を引いた後の金額を指します。具体的な計算方法を以下に示します。

基本的な計算式

手取りを計算する基本的な式は、次のようになります。

- 給与総額 – 控除額 = 手取り

控除額には、税金や社会保険料などが含まれます。給与総額は、契約した支給額を基にします。具体的な例を挙げると、月給が30万円の場合、控除額が8万円であれば、手取りは22万円となります。

控除項目の説明

手取りを算出する際の主な控除項目は、以下の通りです。

- 所得税: 個人の収入に応じて課税される税金です。

- 住民税: 居住する地域に基づいて課税される税金です。

- 社会保険料: 健康保険や年金などの保険料金です。

手取りが重要な理由

手取りは私たちの生活に直結し、非常に重要です。手取り額が変わると、生活の質や今後の計画にも多くの影響を及ぼします。

生活費との関係

手取りの金額が私たちの生活費に直接影響を与えることは明白です。 家賃、光熱費、食費などの基本的な支出がどのように賄われるかは、手取りによって大きく変動します。例えば、手取りが20万円の場合、以下の支出が考えられます。

- 家賃:8万円

- 光熱費:2万円

- 食費:4万円

- 交通費:1万円

- その他の支出:5万円

このように、手取りが高ければ余裕を持って生活できる一方で、手取りが低いと趣味や貯蓄に回すお金が限られます。さらには、予期せぬ出費に対する備えも困難になります。

将来の計画への影響

手取り額が将来の計画に与える影響も無視できません。 貯蓄や投資、子供の教育資金など、将来のための資金計画は手取りによって大きく左右されます。例えば、手取りが25万円で月々5万円を貯蓄すると、1年で60万円、10年で600万円になります。しかし、手取りが15万円の場合、同じ金額を貯蓄することが難しくなります。

手取りを増やすための方法

手取りを増やすためには、いくつかの実践的な方法があります。これらを取り入れることで、実際に手元に残る金額を増やせます。具体的な方法を見てみましょう。

賃上げの交渉

賃上げの交渉は、手取りを増やすための直接的な手段です。私たちが職場で自分の価値を正しく理解し、適切なタイミングで交渉を行うことが重要です。以下のポイントに注意しましょう。

- 事前準備: 市場調査を行い、同職種の給与相場を把握します。

- 実績のアピール: 具体的な成果や貢献を提示し、交渉の根拠を明確にします。

- 交渉のタイミング: 定期評価や会社の業績が良好な時期を狙いましょう。

こうしたポイントを押さえると、賃上げの成功率が高まります。

副業や投資の検討

副業や投資も手取りを増やす手段として有効です。特に現在、自由な時間を活かして収入の柱を増やすことが可能です。以下の選択肢に注目しましょう。

- 副業: 自分のスキルや趣味を活かしたアルバイトやフリーランスの仕事を探します。

- 投資: 株式や不動産への投資を考え、長期的な資産形成を目指します。

Conclusion

手取りは私たちの生活において欠かせない要素です。生活費や貯蓄に直結するため手取り額の把握は非常に重要です。私たちが日々の支出や将来の計画を立てる際に手取りがどのように影響するかを理解することで、より良い選択ができるようになります。

また手取りを増やすための手段を模索することも大切です。賃上げの交渉や副業、投資を通じて収入を増やすことで、私たちの生活の質を向上させることが可能です。これからも手取りの重要性を意識し、賢い選択をしていきましょう。