私たちが将来に向けて資産を築く方法はたくさんありますが、その中でもiDeCoの掛け金は特に注目されています。私たちは、税制優遇を受けながら自分のペースで資産形成ができるこの制度の魅力に迫ります。iDeCoを利用することで、老後の生活資金を効率的に準備することが可能です。

iDeCo 掛け金の概要

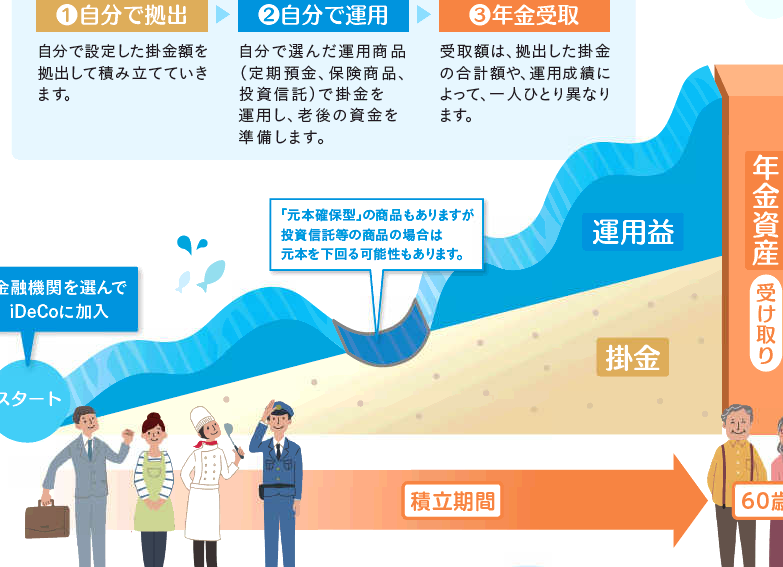

iDeCoの掛け金は、個人が自分で設定できる資産形成の重要な要素です。私たちが選ぶ掛け金には、月額5000円から6万8000円までの幅があります。掛け金の上限は、加入者の職業や年齢によって異なります。

掛け金は、税控除を受けられるため、実質的な負担が軽減されます。具体的には、年末調整や確定申告での課税所得から控除されます。この制度を利用することで、私たちは老後資金を効率的に築くことが可能です。

私たちが設定した掛け金は、金融商品に投資され、運用益が見込まれます。運用方法には、株式や債券、投資信託などがあり、それぞれのリスクとリターンを理解することが大切です。

iDeCo 掛け金のメリット

iDeCoの掛け金には多くのメリットがあります。特に、税制優遇や老後資金の安定化が重要です。

税制上の優遇

iDeCoの掛け金は、税制上の優遇を享受できる点が大きな魅力です。掛け金はすべて所得控除の対象となります。つまり、年間の税金が軽減されるということです。具体的には、以下のようなメリットがあります。

- 所得税が減少する:掛け金の額が課税所得から控除され、結果的に所得税率が低下します。

- 住民税への影響:住民税もまた、掛け金の額に応じて軽減可能です。

- 運用益が非課税:iDeCoで運用した資産から得られる利子や配当金が非課税となります。

これらの税制上の優遇措置があるため、掛け金の負担は実質的に軽減されます。

老後資金の安定化

iDeCoの掛け金は、老後資金の安定化に大いに貢献します。定期的に掛け金を積み立てることで、将来的な年金の不足を補う手段になります。以下の点が挙げられます。

- 自己資金の形成:積立額を自分で設定できるため、返済義務のない自己資金が形成されます。

- 長期的な運用:掛け金は金融商品に投資され、長期間の運用が期待できます。

- 資産形成の頻度:月額5000円から最大6万8000円まで、自由に掛け金を設定でき、計画的に資産を増やせます。

iDeCo 掛け金のデメリット

iDeCoの掛け金は魅力的な制度だが、デメリットも存在する。特に注意が必要な点を以下に挙げる。

運用リスク

運用リスクが存在するため、資産が減少する可能性がある。自分が選んだ金融商品によって運用成績は大きく変わる。例えば、株式に投資する場合、市場の変動によって元本割れが起こることもある。私たちは、投資先の商品の種類やリスクを事前に把握することが重要だと認識している。

- 株式:価格変動が大きく、リスクも高い

- 債券:安定した利息を得られるが、利回りは低い

- 投資信託:複数の資産に分散投資できるが、手数料がかかる

一定期間の資金拘束

iDeCoでは掛け金を積み立てる際、資金が一定期間拘束されるため注意が必要だ。原則として60歳まで引き出しができない。そのため、急な資金ニーズには対応できないリスクがある。私たちは、長期的な資産形成が意図されているが、それに伴う制約も理解する必要がある。利用する際は、以下の要素も考慮しよう。

- 必要な資金の計画:短期的な資金需要を見越しておく

- 緊急時の対応策:他の資金貯蓄方法を併用する

iDeCo 掛け金の設定方法

iDeCoの掛け金を設定する際には、以下の手順を踏むことが重要です。

- 掛け金の上限を確認する

掛け金の金額は、加入者の職業や年齢によって異なる。自営業者や勤務先の年金制度により、上限が変わるため、事前に確認する必要がある。

- 掛け金の金額を決定する

月額5000円から6万8000円まで自由に設定できる。将来への資金計画を基に、自分に最適な金額を決定することが重要だ。

- 金融機関を選択する

iDeCoを運営する金融機関を選ぶ。各金融機関には、手数料や運用商品に違いがあるため、自分に合った選択を行うとよい。

- 口座の開設を行う

選んだ金融機関でiDeCo専用の口座を開設する。その際、必要書類を準備し、正確な情報を提供する必要がある。

- 月々の掛け金を設定する

口座開設後、月々の掛け金を設定する。運用方法を考慮して、実際に振り込む金額を決定することが求められる。

- 定期的な見直しを行う

自身の収入や生活状況の変化に応じて、掛け金を見直す。定期的に確認し、必要に応じて金額を調整することが重要だ。

まとめ

iDeCoの掛け金は重要な資産形成の要素です。自分自身で設定できる掛け金は、月額5000円から最大6万8000円まで自由に選べるため、柔軟な資産運用が可能です。この制度は、特に税控除のメリットが大きく、実質的な負担を大幅に軽減できます。年末調整や確定申告での控除により、資産形成がより実現しやすくなります。

また、掛け金の設定や見直しは定期的に行うことが大切です。自身の生活状況や収入に応じた対応が、長期的な資産運用に寄与します。金融商品を選ぶ際には、リスクとリターンを十分に理解し、計画的な運用を心がける必要があります。

Conclusion

iDeCoの掛け金は資産形成において非常に重要な役割を果たします。私たちはこの制度を利用することで税制優遇を享受しながら、老後の生活資金を効率的に準備できます。設定できる掛け金の幅が広いため、私たちのライフスタイルや収入に合わせた柔軟な運用が可能です。

また、定期的な掛け金の見直しを行うことで、変化する生活状況にも対応できるのが魅力です。リスクを理解しつつ計画的に運用することで、将来に向けた安心感を得られます。iDeCoを活用し、資産形成を一緒に進めていきましょう。