住宅ローンを組む際、私たちが気になるのは「みんないくら払ってるの?」ということです。家を買うことは人生の大きな決断であり、月々の返済額がどれほど影響するかは計り知れません。実際のところ、住宅ローンの支払いは地域や家の価格、金利によって大きく異なりますが、私たちが知るべき平均額やトレンドを把握することはとても重要です。

住宅ローンの概要

住宅ローンは、多くの人にとって家を購入するための主要な手段です。私たちが理解すべき重要な要素には、その種類や利率が含まれます。

住宅ローンの種類

住宅ローンの主な種類は以下の通りです。

- 固定金利型: 金利が契約期間中に変わらないため、毎月の支払いが一定です。

- 変動金利型: 金利が市場金利に応じて変動し、数ヶ月ごとに見直されます。

- 当初固定型: 初めの数年間は固定金利となり、その後変動金利に移行します。

各タイプは利点や欠点が異なるため、自分に合った選択が重要です。また、地域や金融機関による条件も考慮する必要があります。

住宅ローンの利率

住宅ローンの利率は、複数の要因に影響を受けます。主な要因は以下の通りです。

- 市場金利: 経済状況により変動し、住宅ローンの利率にも影響します。

- 信用スコア: 借り手の信用スコアが高いほど、低い利率を得られる可能性が高いです。

- 借入額: 借入額が多いほど、利率が優遇される場合があります。

みんないくら払ってるの?

住宅ローンの支払い額は多くの人にとって関心の高いテーマです。実際、平均的な返済額や返済期間について知ることは、家購入の計画を立てる上で重要です。

住宅ローンの平均返済額

最新のデータによれば、日本全国の住宅ローンの平均返済額は約10万円から15万円です。この額は地域差があり、都市部ではより高く、地方では低めになります。具体的には、以下のような状況があります。

- 東京: 月々の返済額は約15万円以上になることが一般的。

- 大阪: 平均返済額は約12万円。

- 名古屋: 月額約10万円から11万円。

住宅価格、金利、返済期間などが影響し、個人の状況によっても支払い額は変動します。

返済期間の違い

住宅ローンの返済期間も、支払い額に大きく影響します。一般的な返済期間は20年から35年です。返済期間が短いほど月々の支払いは高く、長いほど低くなります。ただし、総支払額は長期の方が増加します。以下に、主要な返済期間の例を示します。

- 20年: 早めの返済が可能だが、月々の支払いが高くなる。

- 30年: バランスの取れた選択で、多くの家庭が採用している。

- 35年: 月々の負担が最も軽いが、利息の支払いが増える。

地域別の状況

地域ごとの住宅ローンの返済状況は、さまざまな要因によって変わります。都市と地方の両方での状況を詳しく見ていきましょう。

都市部と地方の違い

都市部では、住宅ローンの返済額が高めに設定される傾向がある。例えば、東京や大阪のような大都市では、返済額が月々15万円以上になることが一般的です。一方、地方都市や郊外ではこの額が12万円以下になることが多いです。地方では、住宅の価格も比較的安価なため、住宅ローンの負担が軽くなることがあるのです。

また、都市部では不動産の需要が高いため、価格も上昇傾向にあります。このため、私たちは都市部で家を購入する際は、より注意深く資金計画を立てる必要があります。

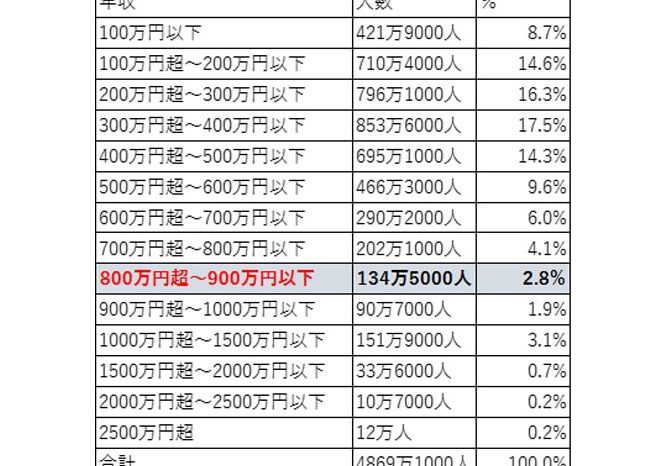

年収と住宅ローン返済額の関係

年収と住宅ローンの返済額には明確な関係がある。一般的に、高年収の人々はより高額の住宅ローンを組むことができますが、その分返済額も増える傾向があります。例えば、年収600万円の人が月々の返済額を10万円に設定すると、全体の年収に対する負担率は約20%になります。

まとめ

この記事では、住宅ローンの支払いに関する様々な側面を詳しく見てきました。日本全国の住宅ローンの平均返済額は約10万円から15万円です。地域によっても差があり、たとえば東京での返済額は月々約15万円以上に達します。一方、大阪では約12万円、名古屋では10万円から11万円程度となっています。

住宅ローンの利率や返済期間も影響を与えます。返済期間は一般的に20年から35年です。返済が長いほど月々の支払いは軽減されますが、総支払額は増加します。また、返済タイプによる選択肢もあります。具体的には、固定金利型、変動金利型、および当初固定型の3種類です。それぞれのタイプには異なるメリットやデメリットがあります。

さらに、年収と住宅ローンの返済額の関係も見逃せません。高年収の人々はより高額な住宅ローンを組むことができる一方で、返済額も同時に増加する傾向にあります。また、都市部では高額な住宅ローンが一般的ですが、地方都市や郊外では返済額が12万円以下になることもあります。これにより、住宅の価格は比較的安価であり、負担が軽減されるケースがあります。

Conclusion

住宅ローンの支払いは私たちの生活に大きな影響を与えます。地域や家の価格による差がある中で、私たち自身の状況に合った最適な選択をすることが重要です。平均的な返済額を知ることで、より現実的なプランを立てる手助けになります。

また、住宅ローンの種類や利率の変動も考慮に入れながら、長期的な視点での計画が必要です。私たちが賢い選択をすることで、住宅購入の夢を実現させることができるでしょう。